Rychlé zdražování sice probudilo zájem Čechů o investování, jako ochrany před inflací, přesto však stále drží zbytečně velkou část svých peněz v hotovosti nebo na běžných účtech. Podle aktuálních údajů tvoří tyto prostředky až 40 % celkových finančních aktiv domácností. Zatímco část populace žije od výplaty k výplatě s nulovým zůstatkem na kontě, jiní nechávají na účtech dlouhodobě ležet desítky až stovky tisíc korun, a připravují se tak o potenciální zhodnocení. I přes rostoucí popularitu investování v Česku existuje podle analytičky WOOD & Company Evy Sadovské stále značný prostor pro efektivnější nakládání s úsporami.

V analýze se dozvíte:

- Kolik peněz mají české domácnosti v hotovosti a na účtech v bankách?

- Mají Češi větší apetit po investování než dříve a co jim brání investovat více?

- Jak jsme na tom v porovnání s jinými Evropany?

- Proč Češi nevyužívají lépe svůj investiční potenciál?

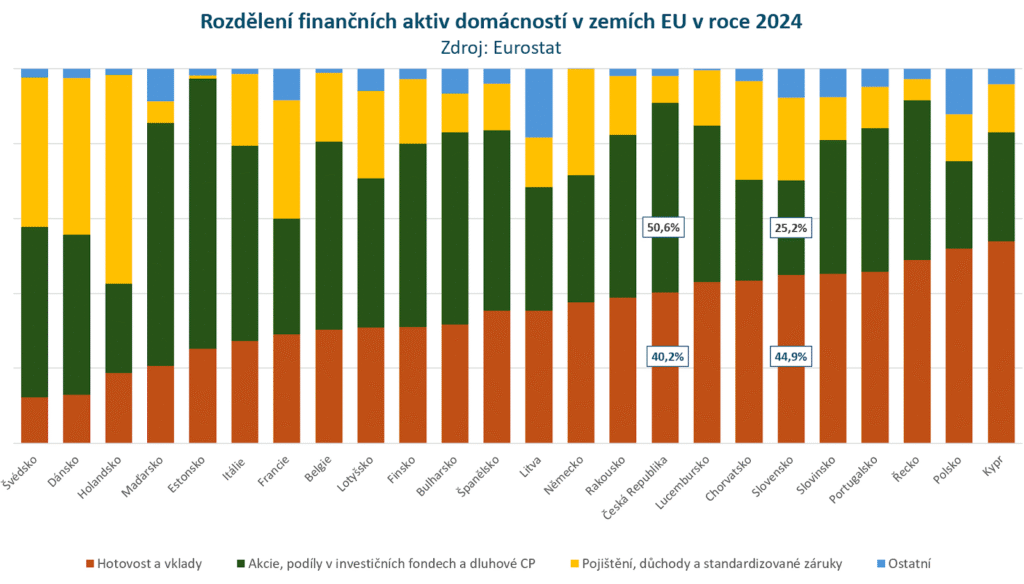

České domácnosti drží v hotovosti a na účtech až 40 % svých finančních aktiv

Češi patří v oblasti financí a nových technologií mezi průkopníky a odvážnější národy. Data Eurostatu nicméně ukazují, že stále držíme zbytečně vysoký podíl finančních aktiv v hotovosti a bankovních vkladech. Před deseti lety to přitom bylo 46 %. Celková finanční aktiva českých domácností dosáhla v roce 2024 zhruba 11,7 bilionu korun (468,8 mld. eur). Z této sumy tvořily hotovost a bankovní vklady 4,7 bilionu korun (188,3 mld. eur).

Jen pro srovnání, podíl hotovosti a peněz na účtech se v eurozóně dlouhodobě pohybuje kolem jedné třetiny celkových finančních aktiv domácností. Vyšší nebo srovnatelné podíly jako Česko vykazují například Chorvatsko, Portugalsko, Řecko, Polsko, Slovensko či Kypr (43 až 54 %). Naopak pod hranicí 30 % se pohybují severské země, Holandsko, Belgie, Francie, Itálie i Maďarsko. Nejnižší podíl má Švédsko – pouhých 12,3 %.

Finanční rezerva v bance je samozřejmě nezbytná. Jde o dostupné prostředky, které lze okamžitě nebo v krátké době využít. Pokud však na účtech necháváme ležet zbytečně vysoké částky, jejich kupní síla klesá. Inflace je totiž dlouhodobě vyšší než úroky na běžných účtech nebo termínovaných vkladech.

Investiční aktivita Čechů roste, potenciál však zůstává nevyužitý

Dlouhodobým řešením pro boj s inflací a klíčem k efektivnímu zhodnocování úspor je investování. Data Eurostatu ukazují, že podíl investic do dluhopisů, akcií, ETF nebo podílových fondů za poslední roky významně narostl a v roce 2024 dosáhl 50,6 %, přičemž před deseti lety šlo o necelých 40 %. Stejně tak roste i objem zainvestovaných finančních prostředků – v roce 2024 činil 5,6 bilionu korun (225 mld eur).

I přes stále relativně nízkou úroveň investiční gramotnosti se Češi do investování pustili s vervou. Podíl peněz vložených do investičních nástrojů je dnes jeden z nejvyšších v rámci sledovaných evropských zemí. Vyšší než 50% podíl vykazuje už jen Bulharsko, Itálie, Maďarsko a Estonsko, které vévodí žebříčku se 72,2% podílem zainvestovaných aktiv domácností.

Dlouhodobé investice dominují nad hotovostí a vklady ve většině evropských zemí. Opačný trend, tedy výraznou převahu vkladů a hotovosti nad investicemi, zaznamenává například Polsko, Chorvatsko, Kypr nebo Slovensko, kde je poměr 25,2 % investic oproti 44,9 % hotovosti a vkladů.

Co brání investovat více?

Ačkoliv se Češi v oblasti investování posouvají kupředu, zdaleka ne všichni využívají investiční potenciál naplno. Co tedy brání domácnostem investovat více? Brzdou do určité míry mohou být slabší vědomosti v oblasti investic.

Index investiční gramotnosti (IIG), který připravuje investiční platforma Portu, dosáhl loni hodnoty 106,7 bodu, což představuje meziroční pokles o 7 p.b. (v roce 2023 byl IIG 113,9). Problémy máme především s orientací v pojištění proti poklesům na akciových trzích. Poměrně často si také neuvědomujeme, že výnosy při investování nejsou zaručené. Nedostatky vykazujeme i v počítání s procenty nebo přepočtech měnových kurzů.

Dnes máme k dispozici pestrou škálu investičních možností. Mnozí potenciální investoři však čelí otázkám „Jak si vybrat?“ nebo „Kde a od koho si nechat poradit?“. Inspirací mohou být právě zkušení kvalifikovaní investoři a jejich dlouholeté zkušenosti se zhodnocováním finančních prostředků.

Jak investují zkušení kvalifikovaní investoři?

- Respondenti z řad klientů společnosti WOOD & Co. vnímají investování jako prostředek na zabezpečení si finanční rezervy do budoucnosti. Většinová část chce také investované prostředky použít na důchod.

- 67,5 % českých kvalifikovaných investorů se při výběru investic radí, nejčastěji s wealth manažerem.

- Nejčastěji respondenti investují do akcií (28 %), investičních realit (26,5 %) a dluhopisů (20 %). Nejdůležitějším kritériem při rozhodování je pro více než polovinu (54 %) dlouhodobá výkonnost produktu na 5 a více let a doporučení wealth manažera (41,3 %).

- Až 42,5 % respondentů očekává roční výnos 6 až 8 %, dalších 33,8 % by uvítalo roční výnos vyšší než osm procent.

Pozn.*: Za kvalifikovaného investora se považuje osoba, která má k dispozici kapitál v minimální hodnotě 1 mil. Kč. Zároveň disponuje pokročilými zkušenostmi a znalostmi s investováním, které ukáže i prostřednictvím investičního dotazníku.

Zdroj: Průzkum finanční skupiny WOOD & Company