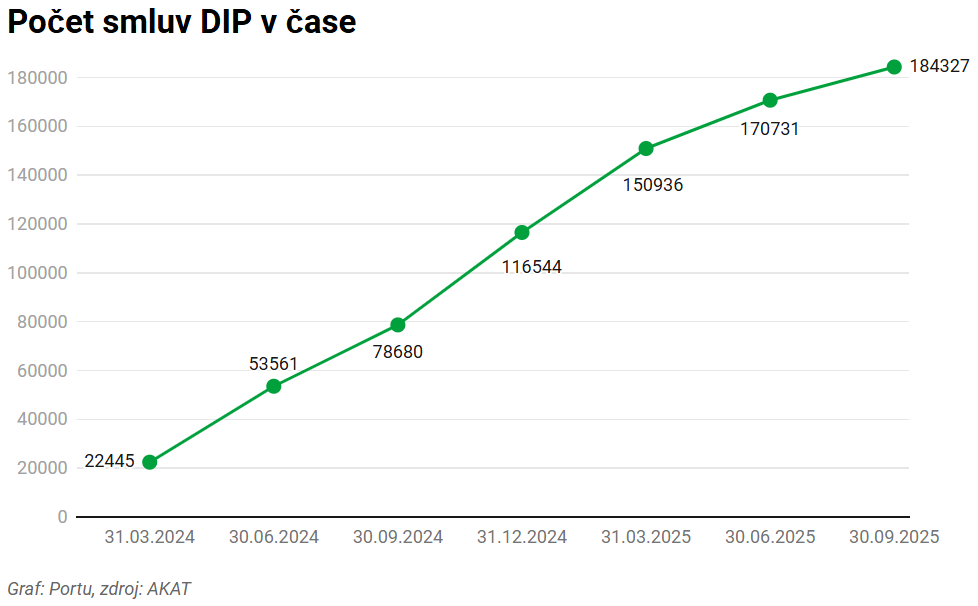

Dlouhodobý investiční produkt (DIP) oslaví začátkem ledna druhé výročí a jeho obliba dál roste. Odborníci očekávají, že do konce roku překročí hranici 200 tisíc uzavřených smluv. Největší zájem o DIP bývá v prosinci, kdy lidé chtějí do konce roku využít maximální daňovou úsporu. Díky možnosti odečíst si ze základu daně až 48 tisíc korun mohou ročně ušetřit až 7 200 korun. Jak DIP hodnotí experti? A jak s ním Češi investují na stáří?

Že se na státní důchod spoléhat nedá, je podle průzkumů jasné většině Čechů. Plně se na něj spoléhá jen 3,7 % lidí ve věku 18 až 60 let. Největšími pesimisty jsou přitom mladí z generace Z. Demografické změny a klesající náhradový poměr naznačují, že pro klidné a finančně zajištěné stáří je třeba vzít budoucnost do vlastních rukou a začít spořit.

„Je dobře, že si většina lidí uvědomuje, že na státní důchod se spoléhat nedá – to je velký posun. Mnoho lidí však vlastní zajištění na stáří podceňuje, a to je škoda. Klíčové je začít si odkládat co nejdříve, aby složené úročení mělo čas pracovat. Čím dříve totiž začnu, tím menší částky mi bude stačit dávat stranou,” upozorňuje produktový ředitel Portu, Martin Luňáček.

Už téměř dva roky mohou Češi využívat DIP jako moderní alternativu zajištění na stáří. Stát jej spustil s cílem motivovat lidi k dlouhodobému a odvážnějšímu spoření na penzi. Nový model investování na stáří se inspiroval ve Švédsku, kde daňová úleva přilákala k dlouhodobému investování většinu tamních obyvatel. Rozjezd DIPu byl podobný jako u klasického penzijka (DPS), které mělo po prvním roce fungování (2013) uzavřeno 77 tisíc smluv, zatímco DIP přes 116 tisíc. Ve druhém roce pak mělo penzijko 145 tisíc smluv, celkem tedy 222 tisíc smluv za první dva roky. Oproti DIPu však těžilo z toho, že jej banky od začátku aktivně nabízely na pobočkách. Nejvýraznější růst zájmu o DIP přichází s koncem roku, kdy lidé chtějí naplno využít daňové výhody.

Vklady do DIPu si lze odečíst ze základu daně až do výše 48 tisíc korun ročně (a snížit si tak daň až o 7 200 korun), další výhodou je možnost příspěvků od zaměstnavatele. Podle dat Ministerstva financí pro Hospodářské noviny loni každý účastník DIPu ušetřil na daních v průměru 3 500 korun. V souhrnu dosáhly daňové úlevy za první rok 400 milionů korun.

Podle Asociace pro kapitálový trh (AKAT) z konce září si DIP vede velmi dobře – má více než 184 tisíc aktivních smluv a objem aktiv přesahující 5,9 miliardy korun. Do konce roku se předpokládá překročení hranice 200 tisíc smluv. V Portu přitom DIP využívá přes 40 000 klientů, kteří zde mají zainvestováno již více než 2 miliardy korun. Platforma se řadí mezi tři největší poskytovatele DIPu na trhu.

DIP poskytuje investorům plnou kontrolu nad jejich investicemi. Zatímco u penzijního připojištění je na výběr jen omezený počet fondů, často s maximálními povolenými poplatky, DIP nabízí větší flexibilitu a možnost uspořit na poplatcích. U DIPu si investiční portfolio může investor složit podle vlastních preferencí nebo to nechat na odbornících. Například přednastavená portfolia Portu staví na akciových ETF, jejichž průměrný roční výnos se dlouhodobě pohybuje kolem 7–9 % ročně, což je výkonnost, kterou tradiční penzijní fondy většinou nedokážou překonat.

Jak DIP hodnotí experti?

Jana Brodani, výkonná ředitelka Asociace pro kapitálový trh ČR

Zájem investorů o DIP potvrdil, že tento nový typ vytváření úspor na důchod přispěl k atraktivitě třetího penzijního pilíře. Koncem roku počet smluv pravděpodobně překročí 200 tisíc. DIP výrazně navyšuje objem penzijních úspor – průměrně je na jednu smlouvu po necelých dvou letech fungování zainvestováno 32 tisíc korun. Spolu s průměrným objemem 160 tisíc korun na účastníka v penzijních fondech je zřejmé, že DIP prokazatelně tvorbu důchodových úspor posiluje.

K vyšší atraktivitě by přispěla především stabilita parametrů DIP bez zásadních změn nastavení. Stabilní právní prostředí investicím vždy svědčí. Přínosné by bylo zvýšení daňových odečtů pro investory i zaměstnavatele, což by státu umožnilo lépe komunikovat s firmami o jejich zapojení do vytváření penzijních úspor.

Dominik Stroukal, člen NERV a ekonom Metropolitní univerzity Praha

DIP stojí na třech nohách. Na edukaci veřejnosti, poskytovatelích a státu. Veřejnost stále více chápe, že na důchod je třeba investovat, a ne spořit. A je jenom dobře, že se u nás s investováním roztrhl pytel, zejména mezi mladými.

Poskytovatelé uchopili DIP skvěle, vysvětlují ho, vytvořili uživatelsky přívětivé aplikace a neúnavně pomáhají s edukací veřejnosti. Stát DIP podporuje a nemohl by bez něj existovat. Je dobře, že zrovnoprávnil různé části dobrovolného zajištění na penzi. Chybí snad jen lepší data, která by umožnila ukázat, že je to celé výhodné pro všechny zúčastněné, tedy i pro daňové poplatníky. Takové věci jsou totiž úplně nejlepší.

Jan Berka, hlavní ekonom Portu

Češi DIPu přicházejí na chuť, což je krok správným směrem. Část z nich pochopila, že na udržení důstojné kvality života ve stáří je třeba začít myslet včas, a DIP se stal klíčovým nástrojem této změny.

Právě uvědomění, že nás stát plnohodnotně nezaopatří, je prvním krokem k vyšší finanční gramotnosti. DIP tomu pomáhá svou flexibilitou a výhodami, které se do budoucna mohou ještě rozšířit. Demografický výhled je totiž natolik tristní, že se podpora vlastního investování stává nutností. To může ve výsledku přinést win-win situaci pro stát i budoucí penzisty.

Klíčová data o Portu DIP

- Téměř třetina všech DIPů roku 2024 vznikla až v posledních dvou měsících roku, kdy lidé doháněli maximální daňový odpočet.

- Sezónnost se výrazně propisuje i do objemu vložených prostředků – třetina všech peněz vložených do DIPu za celý rok přichází v prosinci. V tomto měsíci lidé investují téměř čtyřikrát více peněz, než je průměrný měsíční vklad během roku.

- Maximální daňovou úlevu využilo za rok 2024 téměř 30 % klientů, kteří do DIPu vložili minimálně 48 000 korun.

- Průměrný věk klienta, který si zakládá DIP, je 40 let. Investují do něj ale lidé napříč generacemi, nejmladší investor má 18 let a nejstarší 86 let.

- Nejsilnější zastoupení má věková skupina 27–45 let, která tvoří zhruba 53 % všech uživatelů Portu DIP.

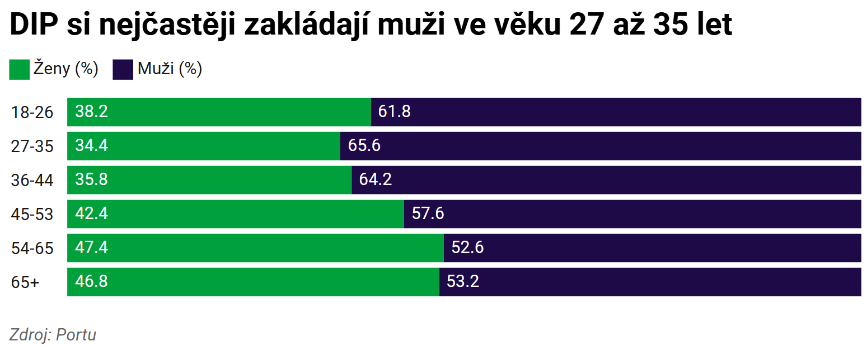

- Muži sice mezi investory převládají, ale podíl žen se zvyšuje. Nyní do Portu DIP investuje téměř 40 % žen.

- Kryptoměny má ve svém DIPu zahrnuto zhruba 9 % klientů. Využívají tak možnost nastavit si investiční strategii podle sebe a investovat odvážněji.

- Počet zaměstnavatelů přispívajících na DIP meziročně vzrostl o polovinu (z 8 000 na 12 000 firem).

- Průměrný měsíční příspěvek zaměstnavatele na Portu DIP činí 2 238 korun. U klasického penzijka je to přitom 1 196 korun, firmy tak na Portu DIP přispívají výrazně štědřeji.