Včera ráno došlo k vážné letecké nehodě v indickém městě Ahmadábád. Boeing 787-8 Dreamliner společnosti Air India se zřítil krátce po startu na lince směřující do Londýna. Jedná se o historicky první smrtelnou havárii tohoto typu letadla, což okamžitě vyvolalo obavy o technickou spolehlivost a postupy údržby. Podle dostupných informací se na palubě letu nacházelo kolem 250 osob, počet obětí zatím není znám. Příčina nehody je ve fázi vyšetřování. Boeing 787-8 Dreamliner přitom patří mezi nejmodernější letadla v komerčním provozu a byl jedním z prvních kusů zařazených do flotily Air India. Více už v komentáři Mateje Bajzíka, analytika finančních trhů XTB.

Letecké nehody mají téměř vždy přímý a okamžitý dopad na tržní hodnotu výrobců letadel. V případě Boeingu je tato situace mimořádně citlivá, protože se jedná o první smrtelnou havárii modelu 787 Dreamliner, který dosud patřil mezi jeho nejspolehlivější a nejziskovější platformy. Zároveň Boeing v posledních letech čelil dvěma leteckým katastrofám souvisejícím s jeho letadly, konkrétně s modely 737 MAX.

Akcie Boeingu (BA) v reakci na nové negativní zprávy reagovaly prudkým poklesem o 7 procent. Při velkých nehodách a v případech systémového selhání, jako u modelů 737 MAX v letech 2018–2019, může dojít i k poklesu akcií o desítky procent a dlouhodobé ztrátě důvěry. Trh zatím čeká na potvrzení příčiny havárie letadla.

Pokud by se jednalo o technickou závadu stroje nebo výrobní vadu ze strany Boeingu, můžeme očekávat:

● pokles ceny akcií Boeingu v řádu desítek miliard dolarů tržní hodnoty

● tlak na uzemnění části flotily 787 (nebo alespoň zvýšené bezpečnostní audity)

● zvýšení nákladů na soudní spory a odškodnění

● snížení budoucích objednávek ze strany leteckých společností

Naopak, pokud by vyšetřování prokázalo, že příčinou byla chyba pilota, údržba nebo vnější faktor, trh by mohl reagovat nárazově a stabilizovat se.

Vzhledem k tomu, že společnosti Boeing a Airbus tvoří téměř neprostupný duopol ve výrobě komerčních letadel, má každá chyba jedné z nich přímý dopad na druhou. Trh s velkými dopravními letadly je extrémně kapitálově náročný, vstup nového hráče je prakticky nemožný, a proto každé zaváhání Boeingu automaticky znamená prostor pro Airbus.

Neúspěchy amerického Boeingu nahrávají evropskému Airbusu

Airbus (EADSY) a další konkurenti často profitují z oslabení Boeingu. V případě ztráty důvěry v určitý typ letadla přesměrují zákazníci nové objednávky ke konkurenci. Pokud by došlo k opakované chybě nebo technickému problému u modelu 787, Airbus A350 by byl přímým vítězem takové situace. Z dlouhodobého hlediska může havárie ovlivnit přeskupení tržního podílu mezi Boeingem a Airbusem, tlak investorů na změnu vedení nebo bezpečnostních strategií, nebo i vyšší náklady na pojištění pro celý sektor.

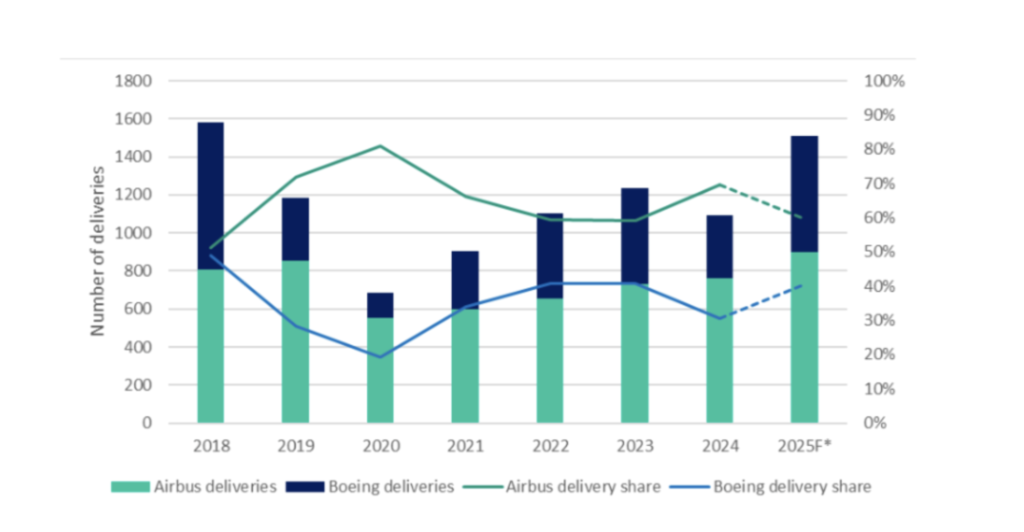

Graf vývoje dodávek letadel od roku 2018 do roku 2025 jasně ukazuje, že Boeing od roku 2019 výrazně ztratil na síle, zejména v důsledku krize spojené s modelem 737 MAX. Zatímco v roce 2018 dodal Boeing více než 800 letadel a držel přibližně 50 % trhu, již v roce 2019 jeho dodávky výrazně poklesly a tržní podíl začal klesat. Krize vyvrcholila v roce 2020, kdy v důsledku pandemie COVID-19 a globálního uzemnění modelu 737 MAX klesly dodávky Boeingu na historické minimum a podíl na trhu se propadl pod 30 %.

Náskok Airbusu

V následujících letech se Boeing sice postupně zotavoval, ale Airbus si udržuje náskok a dominanci. Od roku 2021 do současnosti si Airbus drží stabilní podíl nad 55–60 %, zatímco Boeing se jen pomalu přibližuje ke své předkrizové úrovni. Historicky tomu bylo naopak. Graf předpokládá, že v roce 2025 sice dojde k výraznému nárůstu dodávek na obou stranách, ale Airbus si stále udrží dominantní pozici a Boeing zůstane v defenzivě. Tento vývoj potvrzuje dlouhodobý trend, ve kterém Airbus posiluje svou tržní dominanci a současné incidenty jen zvyšují jeho strategickou výhodu vůči Boeingu.

Jak je patrné z vývoje čistého zisku společnosti Boeing, od roku 2019 se firma propadla do hlubokých ztrát, které přetrvávají již více než pět let. Zatímco v roce 2018 vykázala společnost Boeing čistý zisk ve výši 9,39 miliardy dolarů, o rok později, po vypuknutí krize související s modelem 737 MAX, zisk klesl o více než 40 %. V roce 2020 následoval dramatický propad do ztráty více než -13 miliard dolarů. Od té doby se společnost nedokázala vrátit do ziskové zóny.

Naopak, Airbus si během stejného období udržuje konzistentní ziskovost. Po dočasném poklesu během pandemie v roce 2020 se výrobce dokázal rychle zotavit a od roku 2021 stabilně generuje čistý zisk na úrovni 4 až 4,5 miliardy eur ročně. Výhled do konce roku 2025 dokonce předpokládá další růst zisků až na 6,3 miliardy eur, což svědčí o silné pozici společnosti a důvěře trhu. Boeing naopak očekává opět ztrátu téměř jedné miliardy dolarů.

Tento kontrast jen podtrhuje rozdíl mezi stabilitou Airbusu a dlouhodobými problémy Boeingu od technických selhání, přes poškození reputace, až po rostoucí tlak na management a bezpečnostní standardy.

autor: Matej Bajzík, analytik finančních trhů XTB