Strategie Valley Forge Capital roky neohroženě válcovala trh, ale březen 2026 přinesl nečekaný zlom, který proměnil dřívější nadvládu v náhlé zaostávání. Jaká je reakce výjimečného investora Deva Kantesaria na tuto zkoušku ohněm a proč i v době největšího tlaku zůstává věrný své vizi s ledovým klidem?

Architektura proti proudu: Kdo je Valley Forge Capital

Valley Forge Capital Management (VFCM) se sídlem v Pensylvánii funguje spíše jako investiční butik než jako klasický hedge fond. Zakladatel Dev Kantesaria zde vědomě buduje image „osamělého analytika“, který ignoruje tržní šum Wall Street a soustředí se výhradně na fundamentální data. Fond není určen pro širokou veřejnost; vyžaduje specifický typ investorů, kteří akceptují neortodoxní metody výměnou za příslib dlouhodobé nadvýnosnosti.

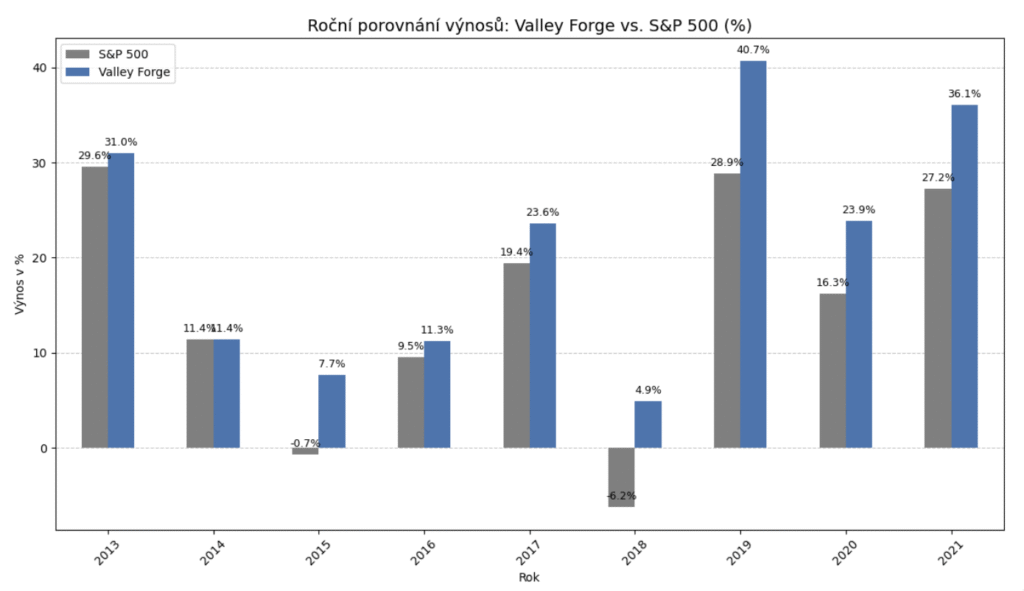

Od založení v roce 2007 Kantesaria prokazoval schopnost výrazně překonávat index S&P 500. V dekádě končící rokem 2021 se průměrný roční výnos fondu pohyboval vysoko nad tržním průměrem (často o 5–8 p.b. ročně, viz graf), což z něj udělalo hvězdu pro specifický okruh investorů. Ostatně i uznávaný server Barron’s o jeho přístupu referoval jako o strategii, která „vyžaduje žaludek ze železa“, ale odměňuje ty, kteří věří v neotřesitelnou sílu monopolů. Tato nadvýkonnost však byla vykoupena akceptací extrémní volatility a mandátem, který manažerovi dovoluje ignorovat standardní pravidla bezpečné diverzifikace.

Manifest koncentrace: Investiční teze jako dogma

Investiční model VFCM nahrazuje konvenční diverzifikaci koncentrací do 8–12 titulů, což vychází z teze, že široké rozptylování kapitálu je pouze pojistkou proti nedostatečné znalosti konkrétních byznysů. Strategie předpokládá, že nadvýnosu lze dosáhnout pouze hlubokou analýzou omezeného počtu firem, které vykazují parametry přirozených monopolů. Výběr se soustředí na subjekty s dominantním tržním podílem, vysokými bariérami vstupu a schopností generovat volný peněžní tok nezávisle na fázi hospodářského cyklu. Klíčovými kvantitativními metrikami jsou vysoká návratnost investovaného kapitálu, predikovatelný růst zisků a organická škálovatelnost díky flexibilní nákladové struktuře, což je typické např. pro sektory platebních systémů, finančních služeb a IT.

Z hlediska konstrukce portfolia Dev Kantesaria prosazuje model 99% zainvestovanosti, čímž vědomě rezignuje na hedging i tvorbu hotovostního polštáře. Tato eliminace likvidní rezervy má za cíl maximalizovat efekt složeného úročení a zabránit poklesu celkové výkonnosti vlivem nevýnosné hotovosti (tzv. cash drag). Alokace kapitálu je stupňována podle míry predikovatelnosti byznysu, což vede k situacím, kdy jedna pozice, například Fair Isaac Corporation (FICO), tvoří více než 30 % celkového jmění fondu. Tento přístup vyžaduje dlouhý časový horizont a disciplínu při vstupech do pozic, kdy manažer běžně vyčkává na odpovídající valuaci vybraných titulů i několik let.

Anatomie portfolia: Úzký výběr v širokém světě

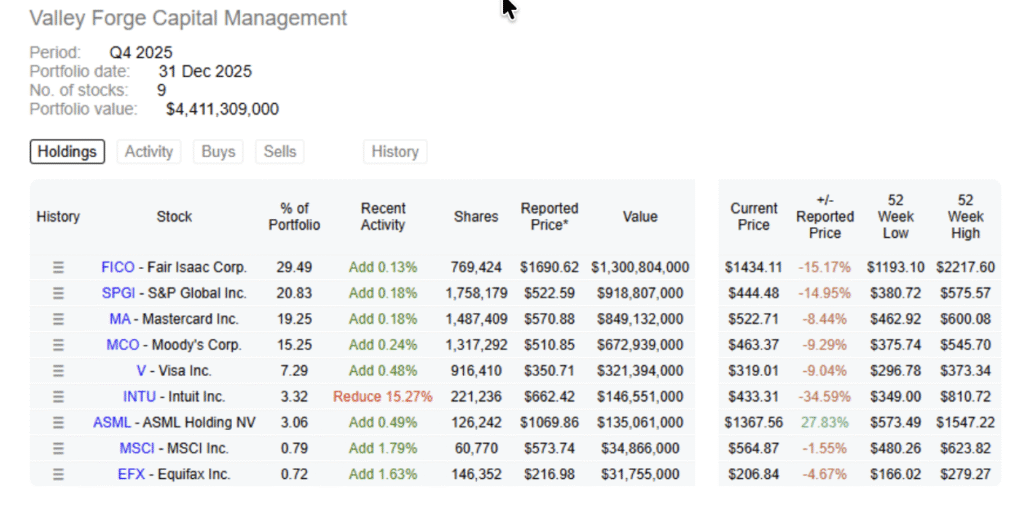

Portfolio Valley Forge Capital vykazuje extrémní míru sektorové koncentrace, kdy je přibližně 90 % celkového kapitálu alokováno do pouhých pěti společností. Dominantní postavení zaujímají firmy Fair Isaac (FICO), S&P Global (SPGI), Mastercard (MA), Moody’s (MCO) a Visa (V) (Aktuální pozice VFCM znázorněny na obrázku). Tato sestava není náhodná; Kantesaria se soustředí na tzv. „mýtné brány“ finančního světa – firmy, které ovládají kritickou infrastrukturu plateb, úvěrového skóringu a ratingu dluhopisů. Jádro portfolia tvoří duopol ratingových agentur (MCO, SPGI) a duopol platebních sítí (V, MA), doplněný o dominantního poskytovatele kreditních skóre (FICO), což vytváří portfolio s velmi specifickým rizikovým profilem.

Tato úzká specializace na finanční služby a datovou analytiku vede k vysoké vnitřní korelaci aktiv. Ačkoliv se jedná o rozdílné společnosti, všechny jsou přímo závislé na globálním objemu dluhu, aktivitě na kapitálových trzích a stabilitě úrokových sazeb. V krizových momentech se tyto tituly chovají jako homogenní blok; jakmile dojde k ochlazení úvěrového trhu nebo k růstu sazeb, trh přeceňuje celý sektor datové a finanční infrastruktury současně. Pro Valley Forge to znamená, že výprodej jedné pozice je zpravidla doprovázen poklesem všech ostatních, což v kombinaci s nulovou hotovostí eliminuje jakoukoli vnitřní diverzifikaci rizika a zamyká fond do pasivní role v době největších tržních propadů.

Náraz na realitu: Volatilitou k paralýze

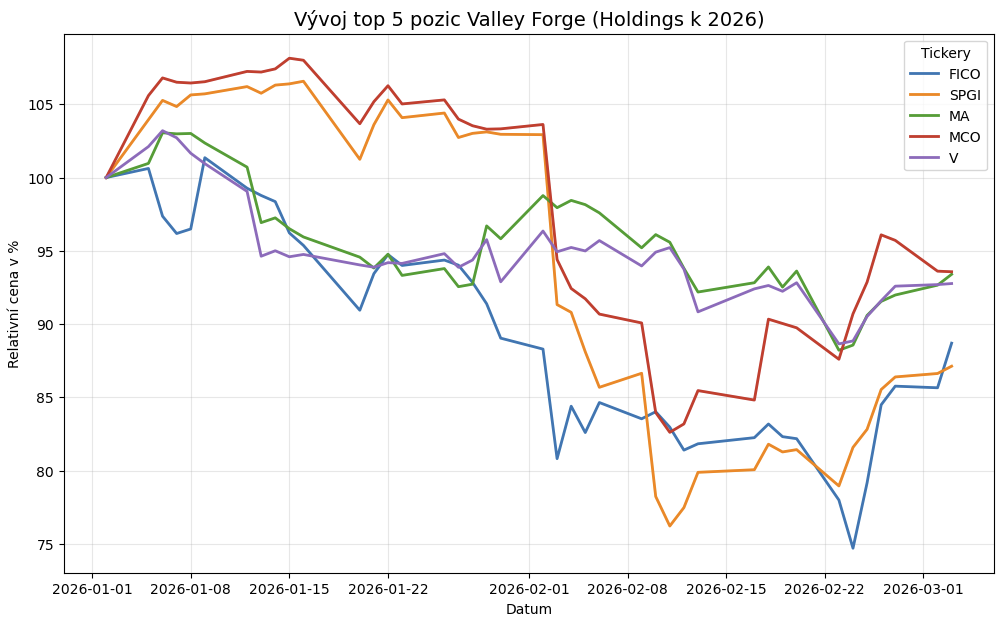

Nedávná tržní dynamika vystavila Kantesariovu tezi o „strojích na složené úročení“ tvrdé zkoušce. Jádro portfolia Valley Forge, tvořené ratingovými agenturami a platebními procesory, vykazuje v obdobích zvýšené volatility vysokou korelaci. Aktiva jako S&P Global nebo Fair Isaac (FICO), která mají v portfoliu dominantní váhu, reagují na makroekonomické faktory – zejména na výhled úrokových sazeb a objem korporátních emisí – velmi podobně. V momentu sektorového výprodeje tak nedochází k vzájemnému vyvažování pozic, ale k synchronizované erozi hodnoty celého fondu (propady aktiv znázorněny na přiloženém grafu).

Právě v této situaci se 99% zainvestovanost obrací proti strategickému záměru fondu. Absence hotovosti zbavuje manažera možnosti nákupu v momentech, kdy tržní ceny klesají pod vnitřní hodnotu aktiv. Zatímco flexibilní správa kapitálu v takových chvílích využívá likvidní rezervu k agresivním nákupům ve slevě, Valley Forge zůstává v paralyzované defenzivě. Jakýkoliv pokus o navýšení pozice v silně zkorigovaném titulu by vyžadoval nucený odprodej jiného, stejně oslabeného aktiva. Tento stav vynucené pasivity není jen technickým detailem, ale představuje zásadní náklad: fond ztrácí schopnost aktivně vylepšovat průměrnou nákupní cenu v době největších příležitostí, čímž se jeho zotavení stává plně závislým na vnějším tržním sentimentu, nikoliv na aktivních krocích správce.

Strategické dilema

Březen 2026 představuje pro Valley Forge Capital zlomový okamžik, kdy se Devova teze přímo střetává s realitou správy cizího kapitálu. Dev Kantesaria si je však tohoto tlaku plně vědom a svůj model nestaví na krátkodobém manévrování v krizích, ale na dlouhodobém horizontu (často 10 a více let).

Prvním pilířem tohoto přístupu je Devovo přesvědčení, že nečinnost je nejvyšší formou disciplíny. Podle této teze manažer vědomě ignoruje tržní šum a čeká, až trh znovu ocení fundamenty firem jako Moody’s nebo FICO.

Druhý rozměr tvoří test klientské věrnosti. Kantesaria vždy zdůrazňoval, že vybírá investory s mimořádně dlouhým horizontem, kteří rozumí volatilitě jeho koncentrovaného modelu. Přesto březnová realita, kdy portfolio zaostává za indexem S&P 500, prověřuje psychologii každého z nich.

Mezi genialitou a hazardem

V konečném důsledku březen 2026 ukazuje, že Dev Kantesaria je skutečně speciálním typem investora s neskutečnou trpělivostí a neotřesitelnou disciplínou. Namísto toho, aby se nechal strhnout panikou nebo tržním sentimentem, zůstává věrný své dlouhodobé tezi a vědomě přijímá roli klidného pozorovatele i v dobách největších korekcí.

Každý příběh má však své „B“. Otázkou, která nyní visí ve vzduchu, zůstává, zda se Devova sázka na koncentrovanou kvalitu bez hotovostní rezervy znovu promění v raketový nárůst, nebo zda trh v roce 2026 přepsal pravidla hry natolik, že i ty nejpevnější monopoly budou muset hledat novou rovnováhu. Nezbývá než bedlivě sledovat další kroky Valley Forge Capital. Právě tento moment se zpětně ukáže buď jako nejlepší nákupní příležitost dekády, nebo jako zkouška, která definitivně prověří limity Kantesariova současného modelu.

autor: Jan Josífko, ECONET

Newsgate.cz podporuje mladou generaci ekonomů. ECONET je spolek bývalých i současných úspěšných absolventů Ekonomické olympiády, kteří své znalosti sdílí (nejen) se svými vrstevníky.