Tržní pozice společnosti Meta Platforms k březnu 2026 je v rámci technologického sektoru poměrně specifická. Firma se momentálně transformuje a snaží se posunout od sociálních sítí směrem k vývoji umělé superinteligence (ASI). S tím jsou spojené vysoké investice, změny v personálním složení a snaha udržet si pozici na trhu, který ovlivňuje makroekonomická i geopolitická situace.

Pokud chce člověk analyzovat akcie META, nestačí mu jen pohled do účetnictví, ale musí brát v úvahu i psychologii investorů, opční trhy a technické úrovně, které aktuálně hýbou cenou.

Jak světová situace ovlivňuje Metu

V březnu 2026 trhy citlivě reagují na situaci mezi Izraelem, USA a Íránem. Tento konflikt má přímý dopad na technologie, hlavně kvůli dražším energiím a narušené logistice. Cena ropy Brent se dostala nad 100 dolarů za barel, což vrací do hry obavy ze stagnace ekonomiky při vysoké inflaci. Pro Fed to znamená, že se snižováním úroků v letošním roce bude muset být opatrnější.

Pro firmu jako Meta to nejsou dobré zprávy. Provoz její AI infrastruktury spotřebuje hodně elektřiny, takže dražší energie (nárůst ceny o 10 % může znamenat dodatečné náklady v řádech stovek milionů dolarů) přímo zvyšují náklady. Navíc se kvůli situaci v Perském zálivu zastavily práce na projektu podmořského kabelu. To může v regionu EMEA (Evropa, Blízký východ a Afrika) zhoršit odezvu a dostupnost AI služeb, což je pro budoucí růst firmy komplikace.

Výhled na dalších pět let

Předpověď finančních výsledků Mety na příštích pět let vychází z plánu Marka Zuckerberga vytvořit osobní superinteligenci. Analytici předpokládají, že se firma nachází v investičním cyklu, který je co do objemu peněz výjimečný.

To s sebou nese tlak na aktuální zisky a marže, protože výdaje rostou rychleji než příjmy z nových technologií. Dlouhodobě se ale počítá s tím, že se tyto investice vrátí v podobě vyšší hodnoty celé společnosti.

Projekce výnosů a zisku na akcii (EPS)

| Fiskální rok | Konsenzuální odhad výnosů (miliardy USD) | Konsenzuální odhad EPS (USD) | Počet odhadů analytiků |

| 2026 | 249,25 – 251,09 | 29,75 – 30,24 | 20–21 |

| 2027 | 295,18 | 34,10 – 35,88 | 19–20 |

| 2028 | 325,00 (odhad) | 40,09 | 10 |

| 2029 | 360,00 (odhad) | 48,74 | 4 |

| 2030 | 410,00 (odhad) | 54,86 | 3 |

| 2031 | 450,00 (odhad) | 51,89 | 1 |

Dle aktuálních odhadů se očekává, že výnosy společnosti budou vykazovat stabilní složené roční tempo růstu (CAGR) kolem 15–20 % v závislosti na úspěchu monetizace AI nástrojů v rámci rodiny aplikací (Family of Apps).Data ukazují, že rok 2026 je vnímán jako kritický bod, kdy by mělo dojít k výraznému nárůstu zisku na akcii (EPS) o více než 26 % ve srovnání s rokem 2025.

Tento optimismus ale krotí odhady pro rok 2031. Ty poprvé naznačují, že by čistý zisk na každou akcii mohl klesnout o 5,4 %. To je varovný signál – buď už o AI služby nebude takový zájem, protože trh bude plný, nebo bude Meta nucena znovu utratit obrovské sumy za modernizaci serverů a čipů, aby udržela krok s konkurencí.

Analýza kapitálových výdajů (Capex) a jejich dopad na cash flow

Základním stavebním kamenem pětiletého výhledu je odhad kapitálových výdajů. Pro rok 2026 Meta vydala šokující guidance v rozmezí 115–135 miliard USD. To představuje drastický nárůst oproti 72,2 miliardám USD v roce 2025. Tato investiční intenzita je směřována do tří hlavních oblastí: výstavba datových center (60–70 %), nákup tréninkových čipů jako NVIDIA H100/H200 (20–25 %) a rozvoj vlastní síťové a úložné infrastruktury.

Vzhledem k tomu, že provozní cash flow v roce 2025 činilo přibližně 115,8 miliardy USD, plánovaný Capex pro rok 2026 může prakticky vyčerpat veškerou hotovost generovanou z provozu. To vyvolává legitimní obavy o udržitelnost dividendového programu (aktuálně 2,10 USD na akcii) a programu zpětného odkupu akcií, který v roce 2025 dosáhl 26,26 miliardy USD.

Srozumitelný pohled na riziko

Při hodnocení rizika není pro investory klíčová celková kolísavost ceny, ale především pravděpodobnost a hloubka náhlých propadů. Ukazatele zaměřené na toto negativní riziko naznačují, že u společnosti Meta není situace v březnu 2026 optimální. Data za poslední rok potvrzují, že výnosy akcií nedostatečně kompenzují investory za podstupované riziko výrazných ztrát. V porovnání s širším trhem, reprezentovaným indexem S&P 500, vykazuje Meta výrazně nižší stabilitu.

Tato nerovnováha se projevuje v asymetrické reakci trhu: zatímco pozitivní zprávy vyvolávají pouze mírný růst, negativní podněty – jako například neúspěch modelu „Avocado“ – vedou k okamžitým a rozsáhlým výprodejům. Právě tato zvýšená citlivost na negativní faktory je hlavním důvodem, proč se konzervativnější investoři v současnosti drží stranou.

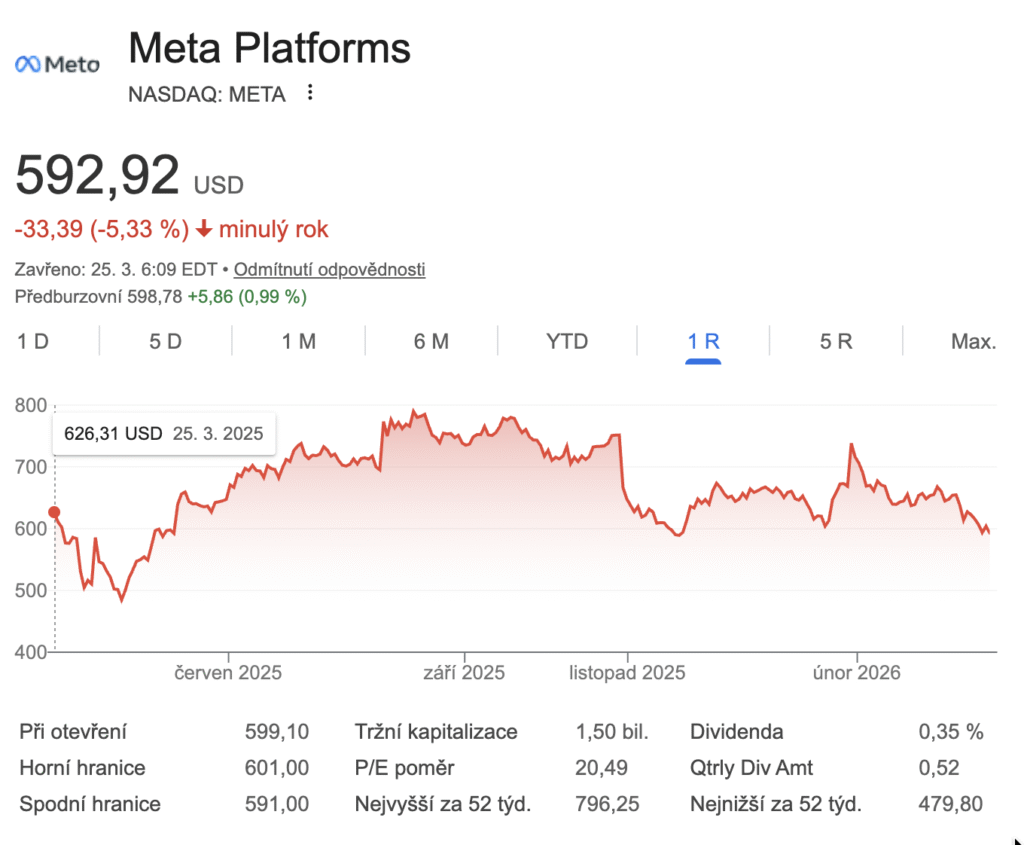

Technická struktura: Ukotvené VWAP a psychologie účastníků trhu

Kdo je v plusu a kdo v minusu?

- Anchor z maxima (796,25 USD): Investoři, kteří vstoupili do pozic v druhé polovině roku 2025, jsou v současnosti v průměru v hluboké ztrátě. Cena 613,71 USD se pohybuje hluboko pod tímto ukotveným VWAP. Tato úroveň nyní slouží jako masivní „overhead supply“ (nabídka nad cenou) – pokaždé, když se cena pokusí o odraz, tito investoři mají tendenci prodávat, aby se dostali na nulu (break-even), což brzdí růst.

- Anchor z minima (479,80 USD): Tento bod představuje dlouhodobou psychologickou podporu. Většina institucionálních držitelů, kteří nakupovali během zotavení v roce 2024, je stále v zisku o více než 27 %. Pokud by cena klesla k této hladině ukotveného VWAP (pravděpodobně v zóně 550–580 USD), lze očekávat silný nákupní zájem těchto účastníků, kteří budou chtít bránit své ziskové pozice.

- Aktuální stav (Pinch): Cena se nachází v technickém sevření (pinch) mezi krátkodobým klesajícím trendem a dlouhodobou podporou. Index relativní síly (RSI 14) na hodnotě 36,07 signalizuje, že akcie se blíží k přeprodanému území, což často předchází technickému odrazu.

Dynamika insiderů: Alarmující absence nákupů

Jedním z důležitých faktorů v aktuální analýze je aktivita vedoucích pracovníků společnosti (insiderů). Za posledních 12 měsíců nebyly zaznamenány žádné nákupy akcií insidery, zatímco objem prodejů byl masivní.

Přehled transakcí klíčových manažerů za poslední rok

| Jméno a pozice | Počet prodejů | Počet nákupů | Celková hodnota prodejů (USD) |

| Susan J. Li (CFO) | 24 | 0 | 92 273 250 |

| Javier Olivan (COO) | 39 | 0 | 13 383 522 |

| Andrew Bosworth (CTO) | 11 | 0 | 15 127 520 |

| Jennifer Newstead (CLO) | 17 | 0 | 6 066 244 |

Tato aktivita, ačkoliv je často prováděna prostřednictvím předem naplánovaných Rule 10b5-1 plánů, vysílá trhu jasný signál: vedení společnosti nevyužívá aktuální pokles ceny k navýšení svých osobních podílů. Celková hodnota prodejů přesahující 200 milionů USD za poslední kvartál je faktorem, který zatěžuje sentiment a potvrzuje obavy, že ani lidé s nejlepším přístupem k informacím nevidí aktuální cenu jako „extrémně podhodnocenou“ v kontextu nadcházejících výdajů.

Na druhou stranu, to, že manažeři prodávají, není automaticky důvod k panice. V technologickém sektoru tvoří akcie velkou část celkové odměny managementu. Pravidelné prodeje jsou tak často prostě jen způsob, jak si manažeři vybírají výplatu, platí daně nebo rozkládají své osobní finanční riziko (diverzifikují portfolio).

V investování má nákup akcií insiderem většinou jen jeden důvod (věří, že cena poroste), ale prodej může mít desítky osobních důvodů, které s kondicí firmy vůbec nesouvisí.

Fundamentální ocenění: Je Meta skutečně „nejlevnější z Mag 7″?

| Společnost | Forward P/E Ratio | Růst EPS (Est. 5y) | PEG Ratio |

| Meta Platforms (META) | 22,50x – 25,7x | 15,3% | 0,95 – 1,70 |

| Alphabet (GOOGL) | 28,2x | ~14,0% | ~2,00 |

| Microsoft (MSFT) | 25,2x | ~12,5% | ~2,00 |

| S&P 500 (Průměr) | 23,0x – 24,0x | ~10,0% | ~2,40 |

Srovnání valuace s konkurenty

Při pohledu na poměr PEG (P/E to Growth), který zohledňuje tempo růstu, se Meta s hodnotou 0,95 až 1,70 skutečně jeví jako atraktivnější než většina jejích konkurentů. Nicméně toto ocenění je v roce 2026 „zasloužené“ kvůli vyššímu rizikovému profilu.

Investor, který kupuje Metu, kupuje firmu, jejíž Free Cash Flow bude v roce 2026 pod obrovským tlakem, zatímco firmy jako Microsoft mají mnohem diverzifikovanější toky příjmů z cloudových služeb (Azure).

DCF modely (Discounted Cash Flow) v současnosti ukazují široké rozpětí vnitřní hodnoty. Zatímco konzervativní modely založené na vysokých diskontních sazbách (WACC) odhadují férovou cenu kolem 584 USD, optimističtější scénáře, které počítají s plnou utilizací AI infrastruktury do roku 2028, vidí hodnotu až na úrovni 1 124 USD.

Technologické a operační riziko: Případ „Avocado“ a „Llama 4″

Jedním z nejvýraznějších negativních katalyzátorů března 2026 je zpráva o zpoždění a slabém výkonu modelu „Avocado“. Tento model měl být přímou odpovědí na Gemini 3.0 od Google a měl demonstrovat sílu Meta Superintelligence Labs.

Proč na tom záleží?

- Ztráta tempa: Avocado sice překonal předchozí modely Llama, ale v kritických testech kódování a logického uvažování zaostal za konkurencí. To vyvolává otázky, zda Meta dokáže vyvinout ASI (Artificial Superintelligence) vlastními silami, nebo zda bude odsouzena k roli sekundárního hráče využívajícího cizí technologie.

- Strukturální reorganizace: Neúspěch Llama 4 v roce 2025 a aktuální potíže Avocado vedly k jmenování Alexandra Wanga (zakladatele Scale AI) do čela AI strategie Meta. Tato změna signalizuje, že Zuckerberg není spokojen s interním postupem a hledá radikální externí podněty.

- Investiční „Stranded Assets“: Pokud Meta utratí 130 miliard USD za hardware, ale její software (modely) nebude konkurenceschopný, hrozí, že vybudovaná infrastruktura se stane tzv. „uvízlými aktivy“, která generují vysoké odpisy bez odpovídajících příjmů. Meta, na rozdíl od Amazonu (AWS) nebo Microsoftu, nemá rozsáhlou cloudovou platformu pro prodej výpočetního výkonu třetím stranám v takovém měřítku, aby to plně kompenzovalo neúspěch vlastních modelů.

Výhled

Meta Platforms v roce 2026 není akcií pro slabé povahy. Je to sázka na totální transformaci lidské interakce skrze AI.

Bull Case

- Růst reklamních výnosů zůstane nad 22 % díky AI optimalizaci (Instagram Reels a Threads).

- Model „Watermelon“ (následovník Avocado) v druhé polovině roku 2026 prokáže technologickou paritu s GPT-5.

- Reality Labs stabilizuje ztráty pod 18 miliardami USD ročně

Bear Case

- Capex v roce 2027 bude muset dále růst kvůli zpoždění ve vývoji vlastních čipů, což povede k zápornému Free Cash Flow.

- Regulační tlak v EU (DMA) a soudní spory ohledně ochrany mládeže vyústí v pokuty přesahující 10 miliard USD a funkční omezení algoritmů.

- TikTok upevní svou pozici v USA, pokud nedojde k jeho úplnému zákazu, čímž odčerpá drahocenný čas uživatelů a rozpočty inzerentů.

Slibný konec roku?

Analýza půlce března 2026 naznačuje, že akcie Meta Platforms procházejí po prohlášeních managementu ohledně nákladů a neúspěchů v AI vývoji krátkodobým tlakem na cenu, ale zároveň si vyčistila cestu pro budoucí růst z čistého stolu.

Negativní Sortino ratio (volatilita spíše směrem dolů) a masivní prodeje insiderů varují před vstupem s plnou pozicí v jeden okamžik. Nicméně z fundamentálního hlediska zůstává Meta jedním z nejefektivnějších generátorů cash flow na světě, což jí dává luxus činit chyby, které by jiné firmy zruinovaly.

Pro investora s horizontem 5 a více let představuje aktuální volatilita, reflektovaná v nepříznivém Sortino ratio, spíše příležitost k akumulaci na úrovních ukotveného VWAP z roku 2024, s očekáváním, že technologický cyklus se obrátí v prospěch Meta koncem roku 2026.

autor: Jakub Škopek, ECONET

Newsgate.cz podporuje mladou generaci ekonomů. ECONET je spolek bývalých i současných úspěšných absolventů Ekonomické olympiády, kteří své znalosti sdílí (nejen) se svými vrstevníky.