Společnost Teradyne má v technologickém světě sice zcela nenápadné, ale naprosto kritické postavení. Pokud se ptáte, proč by vás relativně neznámý titul, jehož akcie v poslední době předvádějí raketový růst, měl vůbec zajímat, odpověď je jednoduchá: Teradyne a japonský Advantest totiž vytváří celosvětový duopol v automatickém testování čipů.

Spolu se svým asijským konkurentem dává razítko na funkčnost a kvalitu těch nejmodernějších procesorů, které pohánějí vše od chytrých telefonů a autonomních aut až po obří servery pro umělou inteligenci. V dnešní době se bez jejich technologií neobejde prakticky žádná zásadní technologická inovace.

Zatímco ještě v roce 2023 společnost finančně krvácela kvůli ochlazení poptávky po mobilních telefonech, na které byla historicky silně navázaná, poslední dva roky přinesly na trzích obrovský zvrat. Teradyne prošla úspěšným restartem, kompletně přeskládala své priority a redefinovala svou klientskou základnu. Dnes už její růst netáhnou cyklické prodeje smartphonů, ale především masivní, strukturální investice do AI infrastruktury a pokročilé chytré robotiky. Pojďme se podrobně podívat, jak tato transformace vypadá v praxi, jaké jsou klíčové finanční metriky a co od tohoto titulu očekávají analytici.

Klíčové finanční metriky a fundamentální obrat

Fiskální rok 2025 představoval pro Teradyne zásadní bod obratu. Po dvou letech bolestivého poklesu výnosů, které následovaly po pandemickém rekordním roce 2021, se společnost suverénně vrátila na růstovou trajektorii.

- Celkové výnosy za rok 2025: Dosáhly 3,19 miliardy USD, což představuje solidní meziroční nárůst o 13,1 %. Tento úspěch je přímým výsledkem strategického pivotu k segmentu výpočetní techniky (Compute), který bezpečně vykompenzoval stagnaci v tradičnějších oblastech.

- Provozní zisk (2025): 650,1 milionu USD ukazuje na vysoce efektivní správu nákladů, a to i v období extrémně intenzivních kapitálových výdajů do výzkumu a vývoje.

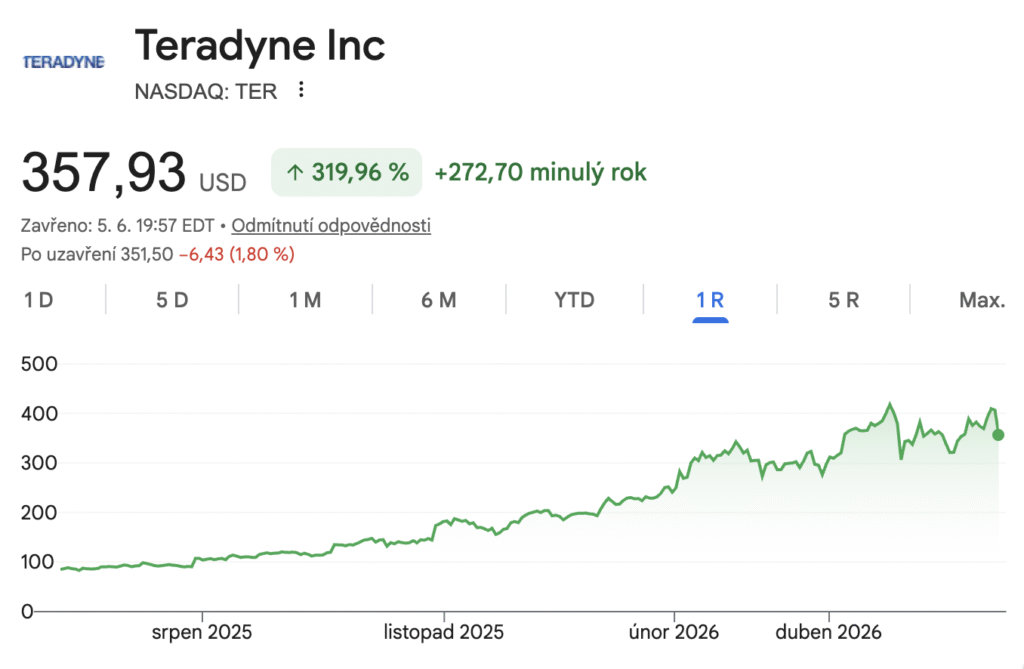

- Raketový start do roku 2026: Pro současnou valuaci společnosti jsou naprosto klíčové výsledky za první kvartál roku 2026. Výnosy zde dosáhly 1,28 miliardy USD – jedná se o drtivý meziroční skok o 87 %, který o 200 milionů USD překonal i dosavadní absolutní rekord z roku 2021. Čísla jasně dokazují, že současný AI supercyklus má pro firmu mnohem větší a lukrativnější váhu než dřívější boom mobilních zařízení.

- Hrubá marže: V Q1 2026 vystřelila na 60,9 % (byť částečně vlivem jednorázových položek). Dlouhodobě management konzervativně cílí na udržení marže v pásmu 59 % až 61 %, což podtrhuje silnou cenovou sílu tohoto duopolu.

Tři hlavní pilíře podnikání: Od čipů k robotice

Struktura výnosů Teradyne je sofistikovaně rozdělena do tří hlavních pilířů. Každý segment plní v celkovém rizikovém profilu společnosti odlišnou funkci. Zatímco testování polovodičů představuje masivní generátor volné hotovosti (cash cow), robotika má do budoucna hrát roli růstového motoru a pojistka proti cykličnosti polovodičového trhu.

1. Polovodičové testování

Tento segment je naprostým základem firmy a v roce 2025 tvořil 79 % celkových výnosů. Prochází obrovským vnitřním posunem. Zatímco v roce 2023 tvořil podíl segmentu „Compute“ na testování SoC (System-on-Chip) pouhých 10 %, na konci roku 2025 to bylo již téměř 50 %. Důvodem jsou masivní nákupy testerů pro AI akcelerátory, síťové čipy a vysokopropustné paměti (HBM).

Tyto specializované stroje od Teradyne totiž v praxi provádějí bleskovou, avšak extrémně precizní kontrolu miliard tranzistorů a datových cest, bez níž by moderní AI superpočítač nemohl spolehlivě fungovat.

- VIP Compute: Teradyne je klíčovým dodavatelem pro cloudové giganty (hyperscalery, jako jsou Google nebo AWS), kteří si navrhují vlastní čipy. V této lukrativní niche drží zhruba 50% tržní podíl.

- Paměti (Memory): Přestože celkový trh testů pamětí v roce 2025 klesl o 4 %, Teradyne posílila. Strategicky se totiž zaměřila na DRAM a HBM paměti, které tvoří 90 % tohoto trhu a jsou nezbytné pro chod AI čipů.

2. Robotika

Zahrnuje prémiové značky Universal Robots a Mobile Industrial Robots. Po složitém období útlumu v letech 2024–2025, kdy firma musela racionalizovat náklady a propustit 350 zaměstnanců, je divize zpět v plné síle. V prvním kvartálu 2026 dosáhly výnosy 91 milionů USD, což znamená čtvrté čtvrtletí stabilního růstu v řadě. Zásadní je nová strategie sázející na tzv. „Physical AI“ – propojování hardwarových robotů s pokročilou umělou inteligencí pro práci v datových centrech a přesnou montáž elektroniky. Tyto specifické AI aplikace již dnes tvoří 15 % výnosů divize.

3. Testování produktů a systémů

Třetí pilíř profituje primárně ze zakázek v sektoru letectví a obrany. Zásadním katalyzátorem budoucího růstu v tomto segmentu byla akvizice společnosti Quantifi Photonics za 127,2 milionu USD v roce 2025. Teradyne si tím koupila vstupenku k technologii pro testování křemíkové fotoniky – technologii, která zrychluje přenos dat v obřích AI datových centrech pomocí světelných paprsků. Potenciál tohoto nového trhu firma odhaduje na vysoce atraktivních 300 až 700 milionů USD ročně.

Konkurenční pozice: Duopolní válka v éře AI

Trh s automatizovanými testovacími zařízeními (ATE) je v podstatě učebnicovým příkladem duopolu. Teradyne zde vede souboj s japonskou společností Advantest. Tyto dvě korporace společně kontrolují více než 55 % globálního trhu a vytvářejí obrovské bariéry vstupu pro jakoukoliv novou konkurenci. Z hlediska celkového tržního podílu má Advantest (s odhadovanými 48 % až 52 % pro rok 2025) mírný náskok před Teradyne (35 % až 45 %).

Každá z firem má ale zcela jinou technologickou DNA:

- Teradyne (platformy UltraFLEX, J750, Eagle) dominuje v oblasti vlastních čipů pro cloudové providery (VIP Compute), v RF technologiích (bezdrátové sítě), analogových čipech a má exkluzivní expozici vůči průmyslové robotice.

- Advantest (platformy V93000 a T5800) historicky těží ze svého železného stisku nad testováním GPU (zejména masivní zakázky pro společnost Nvidia) a dominantního postavení u pamětí HBM.

V roce 2026 však Teradyne ohlásila klíčový pokrok v kvalifikaci svého testeru přímo pro linky velkého výrobce GPU. Pokud se tato kvalifikace přetaví ve stabilní dodávky, může Teradyne v příštích letech zásadně narušit dosavadní ziskový monopol Advantestu.

Na poli robotiky pak Teradyne čelí klasickým průmyslovým gigantům (FANUC, ABB), ale její značka Universal Robots zůstává globální jedničkou v segmentu kolaborativních robotů (kobotů) s 25–30% tržním podílem a masivním ekosystémem čítajícím 110 000 prodaných kobotů a 11 000 autonomních mobilních robotů (AMR).

Pětiletý finanční model: Pohled analytiků a valuace

Kam Teradyne směřuje? Management představil svůj „Target Earnings Model“ pro období plné zralosti současného AI cyklu (horizont 2028–2030). Cílí v něm na výnosy 6 miliard USD a zisk na akcii (Non-GAAP EPS) mezi 9,50 a 11,00 USD. Analytické projekce na roky 2026–2031 (počítající s průměrným 7,4% růstem trhu ATE) jsou však ještě optimističtější.

Analytici očekávají do roku 2031 strmý růst výnosů na 7,65 miliardy USD a raketový nárůst zisku na akcii k 16,80 USD, což již letos zajistí robustní cash flow pro dividendy a odkupy akcií. Díky tomuto více než 20% ročnímu tempu růstu se navíc současná drahá valuace s P/E kolem 50 rychle „rozpustí“ a do pěti let spadne na vysoce atraktivních 18,5.

Analýza rizik

Při pohledu na akcie Teradyne je třeba pochopit několik specifických rizikových faktorů, které mohou způsobit volatilitu kurzu – jak bylo patrné po zveřejnění výsledků za Q1 2026, kdy akcie i přes rekordní čísla dočasně poklesla o 19 % kvůli opatrnému výhledu na druhý kvartál.

- Cykličnost: Poptávka po testovacích zařízeních je skoková. Zákazníci budují kapacity ve vlnách, což vede k „vrcholům a údolím“ v kvartálních výnosech. Důležitější tak může být sledování víceletých trendů, spíše než jednotlivých kvartálů.

- Koncentrace zákazníků: Jeden přímý zákazník tvoří 19 % výnosů a dva další „specifikátoři“ (firmy, které určují, jaký tester se použije, i když ho fyzicky kupuje subdodavatel) tvoří dalších 22 %. Změna strategie u jednoho z těchto gigantů by měla okamžitý dopad na hospodaření.

- Valuace: Při současné ceně se akcie obchoduje s prémií oproti historickým průměrům i peer skupině (ASML, Lam Research). Trh do ceny promítá velmi optimistické scénáře budoucího růstu AI.

Při investičním rozhodování rovněž nelze opomenout skrytá rizika, kterým vévodí extrémní závislost Teradyne na mezinárodním obchodu (89 % výnosů pochází mimo USA) a vysoká koncentrace tržeb u několika málo subjektů, kdy jediný přímý zákazník a dva již zmínění takzvaní specifikátoři kontrolují dohromady 41 % prodejů.

Geograficky firmě s ohledem na výrobu pokročilých čipů logicky dominuje Tchaj-wan (36 %), zatímco 14% expozice vůči Číně představuje kvůli americkým exportním kontrolám z prosince 2024 značné geopolitické riziko balancující na hraně komplexních licencí. Stabilitu titulu navíc narušuje výrazná cykličnost oboru, v němž zákazníci budují kapacity v nárazových vlnách, což i přes snahu o diverzifikaci vede ke značným výkyvům – jak jasně ukázal nedávný 19% propad akcií, způsobený opatrnějším výhledem navzdory jinak rekordním číslům za první kvartál roku 2026.

Závěrem

Teradyne se v roce 2026 nachází v neuvěřitelně silné pozici. Nemusí jít o sázku na jednoho konkrétního vítěze závodů v umělé inteligenci, nýbrž na to, že tyto závody budou nadále zrychlovat. Jde o typického „prodejce krumpáčů a lopat“ během AI zlaté horečky.

Klíčem k budoucímu úspěchu bude udržení silného podílu v segmentu VIP Compute a úspěšná penetrace nových platforem pro křemíkovou fotoniku a robotiku. Investoři mohou mít expozici vůči rostoucí složitosti AI infrastruktury (nutnost testovat pokročilé 2nm čipy a 3D pouzdření), ale zároveň se mohou vyhnout riziku nákupu jedné jediné čipové architektury, která by mohla technologicky zastarat. Pokud firma dokáže úspěšně balancovat geopolitická rizika, nejspíše má před sebou velmi lukrativní pětiletku.

autor: Jakub Škopek, ECONET

Newsgate.cz podporuje mladou generaci ekonomů. ECONET je spolek bývalých i současných úspěšných absolventů Ekonomické olympiády, kteří své znalosti sdílí (nejen) se svými vrstevníky.

Upozornění: Tento článek má výhradně informativní charakter a nepředstavuje investiční doporučení ani nabídku k nákupu nebo prodeji cenných papírů. Uvedené informace, analýzy a finanční údaje slouží pouze k obecnému přehledu o situaci v technologickém sektoru. Před jakýmkoliv investičním rozhodnutím se poraďte s licencovaným finančním poradcem. Autor ani vydavatel nenesou odpovědnost za případné ztráty vzniklé na základě informací obsažených v tomto článku.