Vánoce jsou nejen obdobím radosti, ale také zvýšených výdajů, které mohou mnohé domácnosti dostat pod tlak. Ne každý má našetřeno nebo dostane koncem roku odměny, a tak lidé často zvažují půjčku na dárky. Podle specialisty na spotřebitelské úvěry Petra Motáčka ze společnosti FinGO je však vánoční půjčka krok, který je potřeba velmi dobře zvážit; a pokud se pro něj lidé nakonec rozhodnou, měli by pečlivě porovnat nabídky bank, sledovat RPSN a počítat s výraznými rozdíly v úrokových sazbách i poplatcích jednotlivých institucí.

Vánoce jako finanční zátěž: půjčka není univerzální řešení

Vánoční výdaje každoročně přinášejí tlak na rodinné rozpočty. Ideální je, pokud si domácnosti vytvoří úspory nebo mohou čerpat z mimořádných odměn vyplácených zaměstnavateli na konci roku. Ne každý však tuto možnost má, a proto se část lidí obrací k půjčkám. Podle Petra Motáčka je ale nutné přistupovat k financování Vánoc maximálně obezřetně.

„Půjčka sama o sobě není špatná, pokud je člověk schopen ji bezpečně splácet a předem ví, do čeho jde. Problém nastává ve chvíli, kdy se lidé rozhodnou impulzivně, jen aby zvládli Vánoce podle svých představ. Právě proto je potřeba dobře porovnat úrokové sazby i poplatky a nenechat se zlákat zdánlivě rychlým řešením,“ vysvětluje Motáček.

Bankovní půjčky dominují: nižší úroky, méně poplatků, lepší řešení potíží se splácením

Peníze na Vánoce si lze půjčit jak v bankách, tak u nebankovních společností. FinGO dlouhodobě doporučuje držet se bankovních úvěrů, protože jsou stabilnější, transparentnější a bezpečnější.

„Rozdíly mezi bankovními a nebankovními půjčkami mohou být obrovské. Banky mají výhodnější sazby, nižší poplatky a pokud se člověk dostane do problémů se splácením, mnohem snáze se s nimi domluví. U nebankovních poskytovatelů může být zátěž pro klienta vyšší, a to i kvůli méně přívětivým podmínkám,“ uvádí Motáček.

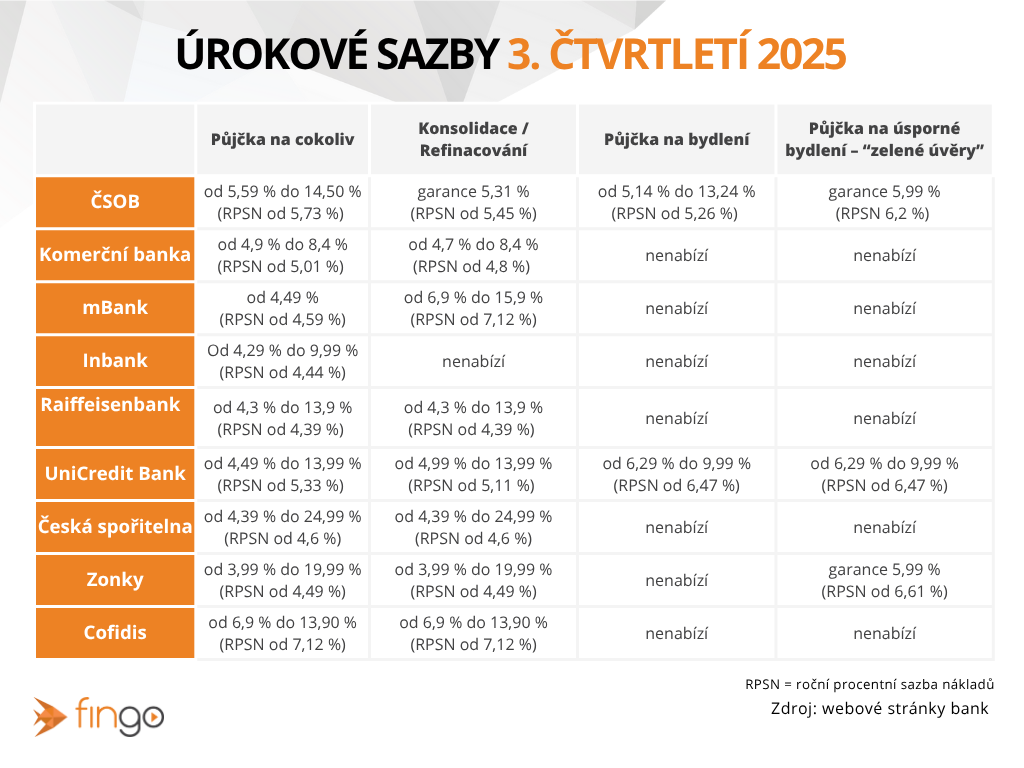

Úrokové sazby: nejnižší kolem 4 %, průměrně 7 %, ale strop je u některých bank výrazně vyšší

Úrokové sazby se za poslední rok příliš nezměnily. Ty nejnižší zůstávají okolo 4 %, průměrná sazba se pohybuje kolem 7 %. Rozdíly mezi bankami však mohou být výrazné, a to nejen na spodní hranici.

„Je nezbytné dívat se také na nejvyšší možnou sazbu u konkrétní banky. Některé banky mají strop kolem osmi procent, jiné mohou vystoupat až ke dvaceti. Tyto rozdíly se nejčastěji týkají mladých klientů nebo lidí, kteří nemají s bankou žádnou historii či se v minulosti opozdili s platbami,“ upozorňuje Motáček.

RPSN: klíčový ukazatel skutečných nákladů

Pro správné rozhodnutí nestačí dívat se jen na úrok. RPSN zahrnuje veškeré náklady půjčky včetně poplatků za posouzení žádosti, vedení úvěru či dalších služeb. Právě poplatky se mohou mezi bankami výrazně lišit.

„Řada lidí stále posuzuje půjčky jen podle úrokové sazby, ale skutečné náklady odhalí až RPSN. Teprve tato hodnota říká, kolik za půjčku reálně zaplatíte,“ dodává Motáček.

Maximální výše úvěru i doba splatnosti se mezi bankami dramaticky liší

Ačkoli vánoční půjčky bývají spíše nižší, rozdíly v maximální výši úvěru i v délce splatnosti jsou mezi bankami zásadní. Některé instituce půjčí až 2,5 milionu korun, jiné jen milion. Podobně se liší i maximální délka splácení, která má výrazný vliv na komfort splátek i celkovou cenu půjčky.

Modelová situace ukazuje, že při úvěru ve výši jednoho milionu korun se sazbou 7,9 % může rozdíl v délce splatnosti výrazně ovlivnit jak výši měsíční splátky, tak celkové náklady. Při osmileté splatnosti vychází měsíční splátka na 14 086 korun, zatímco při desetileté splatnosti klesne na 12 080 korun. Rozdíl přesahuje dva tisíce korun měsíčně, ale delší splatnost zároveň znamená, že klient zaplatí na úrocích o více než 97 tisíc korun víc. Podle Petra Motáčka právě tento typ srovnání potvrzuje, jak zásadní je nepřijmout první nabídku a vždy vyhodnotit celkovou cenu úvěru.

Výhled na rok 2026: sazby zřejmě zůstanou stabilní

Vzhledem k očekávanému stabilnímu nastavení sazeb ze strany ČNB a absenci zásadních ekonomických změn lze předpokládat, že úrokové sazby spotřebitelských úvěrů zůstanou v příštím roce podobné jako dnes. Odborníci tak nečekají výrazné zlevnění.

„Lidé by neměli počítat s tím, že sazby výrazně klesnou. Pokud úvěr opravdu potřebují, je lepší soustředit se na co nejvýhodnější nabídku a nepředpokládat, že se podmínky v dohledné době zásadně změní,“ říká Motáček.

Půjčka na Vánoce může některým domácnostem pomoci zvládnout zvýšené výdaje, ale jen v případě, že si lidé předem důkladně vyhodnotí své možnosti a porovnají bankovní nabídky. Velké rozdíly v úrokových sazbách, poplatcích i maximálních limitech potvrzují, že unáhlené rozhodnutí může být drahé. Odborníci proto doporučují postupovat racionálně, nespěchat a vždy se rozhodovat podle celkových nákladů, nikoliv jen podle prvního dojmu.