Produkty, jež každý den znásobí pohyb akcie, znějí jako sen agresivního investora. Jejich vnitřní matematika však umí prodělat i na titulu, který roste. Jižní Korea pustila páková ETF na jednotlivé akcie na burzu koncem května. Po sedmi týdnech regulátor svého rozhodnutí lituje, burza počítá zastavená obchodování a drobní investoři ztráty přesahující 40 procent.

Dvojnásobek je standard, desetinásobek už ne

Pákové ETF vypadá na první pohled jednoduše. Násobí denní pohyb podkladu podle předem daného poměru. Nejběžnější jsou dvojnásobné (zv. 2x leveraged) fondy, tedy páka 1:2, kde vzroste-li akcie o 3 procenta, titul připíše 6, a klesne-li o 3, fond odepíše 6. Méně časté jsou produkty s poměrem 1:3, které stejný pohyb ztrojnásobí.

Poměry přes 1:5 nebo dokonce 1:10 se u ETF prakticky nevyskytují, na tak vysokou páku by fond nesehnal dost likvidních swapů (smluv mezi fondem a bankou, kde si strany vymění výnos z aktiva, aniž by ho fond skutečně vlastnil) a regulátoři takové produkty burzám neschvalují. Kdo chce vyšší násobek, sáhne po CFD nebo maržových futures (kontraktech na budoucí cenu aktiva, kde investor skládá jen zlomek hodnoty pozice a zbytek si od brokera fakticky půjčuje), kde ale na rozdíl od ETF hrozí i výzva k dodatkovému vkladu.

Háček se skrývá ve slově „denně“

Fond nedrží desetkrát ani dvakrát tolik akcií, expozici staví přes swapy a futures, a aby slíbený poměr platil i zítra, musí ji na konci každé seance srovnat zpět na cílový násobek aktuálního jmění.

Že fond se 100 miliony kapitálu drží pozici za 200 milionů, umožňuje právě konstrukce přes swapy a futures. Fond nekupuje akcie za hotové peníze, ale uzavře s protistranou, typicky investiční bankou, smlouvu, která mu vyplácí dvojnásobek pohybu podkladu. Za tuto expozici platí jen zlomek její hodnoty formou poplatku a marže, zbytek nese na své rozvaze banka. Fond tak ekonomicky drží pozici za 200 milionů, aniž by musel mít 200 milionů v hotovosti, podobně jako když investor na maržovém účtu ovládá násobně větší objem peněz, než kolik na účet vložil.

Dorovnávání funguje takto: fond se stovkou milionů korun kapitálu drží při násobku 1:2 pozici za 200 milionů. Pokud podklad za den vzroste o 5 procent, hodnota pozice stoupne na 210 milionů a kapitál fondu na 110 milionů. Poměr mezi pozicí a kapitálem se tím posune z 2,00 na 1,91, což je pod cílovou hodnotou. Fond proto musí dokoupit dalších přibližně 10 milionů expozice, aby se poměr 1:2 obnovil pro následující den. Klesne-li naopak podklad o 5 procent, hodnota pozice spadne na 190 milionů a kapitál na 90 milionů, poměr vyskočí na 2,11, a fond musí odpovídající část pozice prodat.

Po růstu tedy dokupuje, po poklesu prodává, a to mechanicky, bez ohledu na cenu.

Reset v pozici pojistky

Reset má své opodstatnění. Drží násobek konstantní, takže investor přesně ví, jakou expozici v daný den nese, a u ETF na rozdíl od CFD nikdy nemůže prodělat víc než vloženou částku. Bez něj by se poměr fondu k podkladu po každém pohybu rozjížděl a produkt by přestal plnit to, co má v názvu.

Právě tento denní reset ale zároveň odděluje krátkodobou spekulaci od dlouhodobého držení. Čím vyšší násobek, tím rychleji se tento efekt projeví. Slíbený poměr totiž platí jen pro jeden jediný den a po pár týdnech přestává znamenat stejný násobek celkového výnosu. Výsledek za delší období závisí nejen na tom, kam se podklad posune, ale hlavně na tom, jak moc byl cestou volatilní. Čím divočejší trasa, tím větší část kapitálu se po ní ztratí a tím citelněji to pocítí právě vyšší násobky.

Aritmetika je neúprosná

Představte si akcii za 100 dolarů, která první den vzroste o 10 procent a druhý den klesne zpátky na svou původní hodnotu.

Scénář 1, samotná akcie

Den 1: 100 dolarů → nárůst o 10 % → 110 dolarů

Den 2: 110 dolarů → pokles zpátky na 100 dolarů, což znamená pokles o 9,1 %.

Výsledek: akcie je po dvou dnech přesně tam, kde začala, žádná ztráta.

Scénář 2, dvojnásobně pákový fond na stejnou akcii

Den 1: 100 dolarů → fond připisuje dvojnásobek denního pohybu akcie, tedy 20 % → 120 dolarů

Den 2: akcie klesá o 9,1 %, fond odepisuje dvojnásobek, tedy 18,2 %, což z 120 dolarů odpovídá 21,84 dolarům, takže fond klesne na 98,16, zaokrouhleně 98,2 dolaru.

Výsledek: podklad je po dvou dnech beze změny, fond je v mínusu 1,8 procenta.

Rozdíl mezi oběma scénáři vzniká právě tím, že páka se každý den přepočítává z aktuální, už zvýšené nebo snížené hodnoty, ne z původní investice. Proto neplatí, že dvojnásobek nulového dvoudenního pohybu akcie musí dát nulový výsledek u páky. Čím víc se cena cestou zhoupne nahoru a dolů, tím větší je tento rozdíl a tím víc kapitálu se ztrácí, i když se podklad nakonec vrátí přesně tam, odkud vyrazil.

Akcie Tesly si od začátku roku 2025 připsaly 4 procenta, fond Direxion 2x Tesla (TSLL) za stejné období ztratil 45,9 procenta (viz graf, zdroj dat Yahoo Finance). Selhat přitom nemusí jen stagnující titul. Nvidia od ledna 2025 posílila o polovinu, dvojnásobně pákový produkt NVDL na ni navázaný přidal jen 35 procent. Páka tedy zaostala i za obyčejným držením akcie, kterou měla porážet.

Soul otevřel dveře produktům, které sám léta zakazoval

Jižní Korea single-stock pákové fondy dlouho nepovolovala. Domácí pravidla vyžadovala, aby ETF drželo nejméně deset různých titulů, což pákový produkt na jedinou akcii z principu vylučovalo.

Poptávka si přesto našla cestu přes hranice. Korejský retail nakupoval obdobné produkty na burze v Hongkongu, kde je tamní správce CSOP nabízel legálně: dvojnásobnou páku na Samsung od května 2025 a na SK Hynix od října téhož roku. Šlo v podstatě o zahraniční kopie toho, co si korejští investoři doma koupit nemohli, jen s tím rozdílem, že peníze místo do domácí ekonomiky mířily do Hongkongu. Právě tento odliv kapitálu za hranice se stal oficiálním argumentem pro obrat v regulaci.

Korejský regulátor FSC zákaz k 28. dubnu zrušil, ale s podmínkou, že podkladová akcie musí tvořit alespoň 10 procent kapitalizace benchmarku, tedy indexu, který slouží jako referenční měřítko pro daný trh (v tomto případě jde o index Kospi, korejskou obdobu amerického S&P 500). Sítem prošly jen dvě firmy dost velké na to, aby samy o sobě dosáhly takového podílu: Samsung Electronics a SK Hynix.

Na radaru monzuny

Paradoxní detail dokresluje, že den před listingem rozeslal regulátor tiskovou zprávu, ve které před vlastními novinkami varoval. Upozorňoval na pákový efekt i na negativní složené úročení, kvůli kterému se produkty nehodí k dlouhodobému investování.

Dne 27. května vstoupilo na Kospi 16 pákových produktů od osmi správců, 14 sázejících na růst a 2 inverzní, všechny s dvojnásobkem denního pohybu. Zájemci museli absolvovat dvě hodiny povinného školení a složit vklad 10 milionů wonů, v přepočtu zhruba 6 700 dolarů. Ani to nadšení nezbrzdilo. Aktiva vyskočila ze 3 miliard dolarů při startu na 9,1 miliardy během několika týdnů a přibližně 92 procent podílů drží drobní investoři.

Nucené prodeje proměnily pojistku v urychlovač pádu

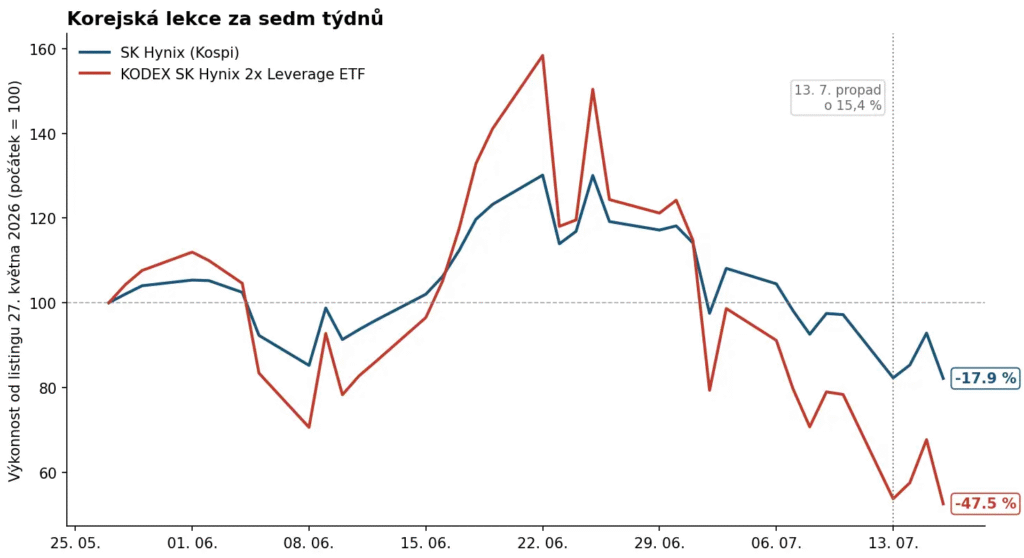

Guvernér dohledového úřadu FSS Lee Chan-jin 22. června veřejně přiznal, že schválení produktů lituje. Hned následující den největší z fondů odepsaly přes 25 procent a Kospi zastavil obchodování. Skutečná zkouška přišla 13. července. Akcie SK Hynix, čerstvě po druhém listingu na Nasdaq, propadly o 15,4 procenta a index Kospi ztratil 8,95 procenta, což opět spustilo circuit breaker. Podle Goldman Sachs pocházelo 62 procent čistých prodejů domácích institucí z likvidací navázaných na tato ETF. Fondy po propadu musely prodávat, prodeje dál srážely cenu a kruh se uzavřel. Systémový rozměr dodává fakt, že Samsung a SK Hynix společně tvoří zhruba polovinu kapitalizace celého indexu Kospi. Nucený výprodej dvou akcií tak strhává celý trh.

Vlajkový fond KODEX SK Hynix Leverage od listingu ztrácel od včerejška zhruba 47 procent, od červnového vrcholu přes 60. Samotná akcie za stejné období odepsala necelých 18 procent (viz graf). Zákonodárci nyní zvažují omezení a část trhu volá rovnou po stažení produktů z burzy.

Lekce ze Soulu platí i pro české brokerské účty

Korejský příběh se může zdát vzdálený, jenže stejný typ produktů koupí bez potíží i český investor. Dvojnásobnou páku na Nvidii nebo Teslu nabízejí američtí správci GraniteShares a Direxion, evropské verze v podobě ETP od GraniteShares či Leverage Shares se obchodují na burzách v Londýně, Frankfurtu nebo Paříži a zpřístupňuje je většina tuzemských brokerů. Žádné školení, žádný minimální vklad, stačí pár kliknutí.

Rozdíl spočívá jen v tom, že korejský regulátor investory alespoň donutil projít školením, zatímco evropský obchodní systém se spokojí s odkliknutím upozornění na rizikovost.

Samotný nástroj přitom vadný není. Pro krátkodobou taktickou pozici s jasně daným výstupem odvádí přesně to, co slibuje. Problém začíná ve chvíli, kdy investor páku zamění za zrychlené dlouhodobé investování a nechá ji v portfoliu ležet měsíce. Korejská data ukazují, že o výsledku nerozhoduje jen správný odhad směru, ale především délka držení. Kdo věří akcii na roky, drží akcii. Páka patří tomu, kdo ví, kdy vystoupit. A Soul právě předvedl, jak draho vyjde, když to neví devět miliard dolarů najednou.

autor: Jan Josífko, ECONET

Newsgate.cz podporuje mladou generaci ekonomů. ECONET je spolek bývalých i současných úspěšných absolventů Ekonomické olympiády, kteří své znalosti sdílí (nejen) se svými vrstevníky.