Deset dolarů. Právě tolik stojí v USA „finanční pravda“, která otevírá dveře k hypotéce, nebo je navždy zabouchne. Za tímto neúprosným verdiktem stojí společnost Fair Isaac Corporation a její algoritmus FICO – tříčíselný kód, jenž se stal neviditelným arbitrem osudu amerických občanů. Zatímco se Evropa americkému modelu přibližuje skrze německý systém SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung), Česko si stále drží svůj konzervativní přístup.

Český ostrov konzervatismu a lidského posouzení

Česká republika v globálním srovnání působí jako ostrov stability. Na rozdíl od zámoří u nás neexistuje jeden dominantní soukromý algoritmus, který by byl „univerzálním osudem“. Nejdůležitějším faktorem pro českého žadatele zůstává vnitřní scoring konkrétní banky, u které klient často dlouhodobě spoří a která vidí jeho reálnou historii příjmů a výdajů. Nad celým trhem navíc bdí Česká národní banka s pevnými limity jako LTV (poměr úvěru k ceně nemovitosti) nebo DTI (poměr dluhu k příjmům), které slouží jako pojistka proti systémovým krizím, které např. FICO nebylo v roce 2008 schopné včas podchytit.

Německá SCHUFA: Evropský krok k nadvládě dat

Německo je však již o krok dále a blíží se americkému modelu skrze systém SCHUFA. Tato soukromá firma drží v Německu pomyslné klíče od bytů i bankovních účtů – bez potvrzení „Schufa-Auskunft“ si člověk často nepronajme ani garsonku. Systém s fascinující důsledností shromažďuje data o každém bankovním účtu, mobilním tarifu či leasingu a pomocí neprůhledného algoritmu vypočítává skóre, které může jedna zapomenutá faktura za telefon drasticky ovlivnit.

Dokonalý byznys FICO, nebo nenasytný stroj?

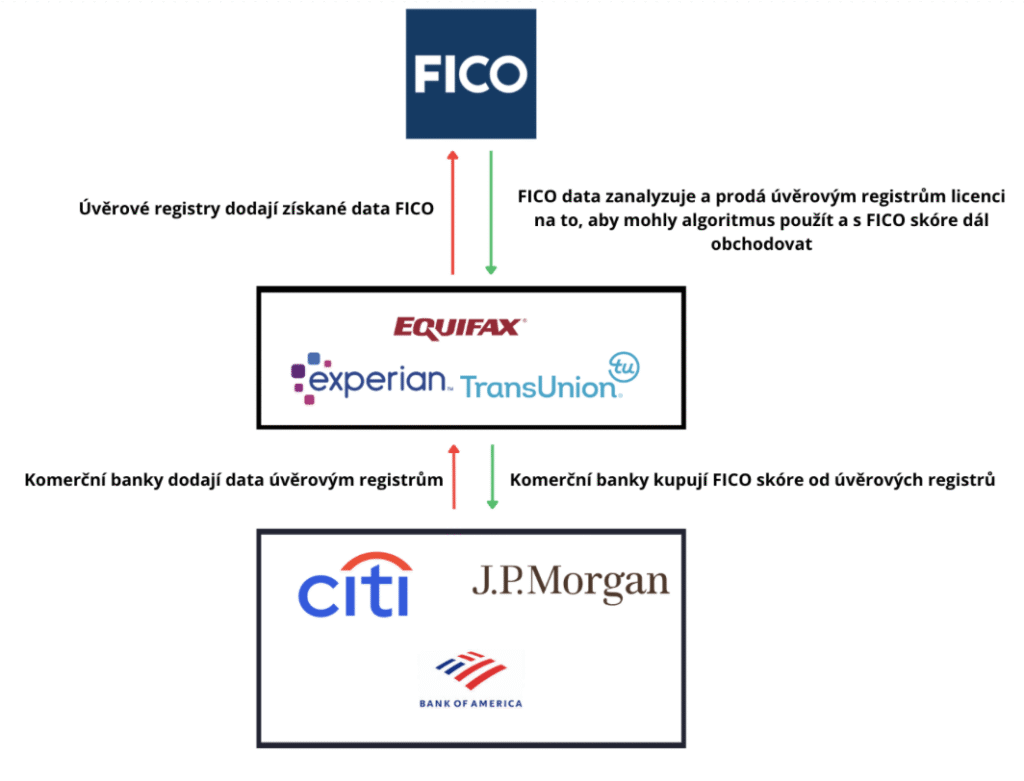

Celý mechanismus funguje na principu dělby práce mezi vlastníky dat a vlastníky know-how. Úvěrové registry jako Equifax nebo Experian jsou správci infrastruktury: shromažďují a uchovávají záznamy o platební morálce milionů lidí, které jim povinně reportují banky, telekomunikační operátoři nebo leasingové společnosti. Tyto registry sice disponují obrovským objemem informací, ale samy o sobě nemají nástroj, jak z těchto dat okamžitě vypočítat míru pravděpodobnosti, že klient přestane splácet úvěr.

Proto tyto agentury poskytují svá data společnosti FICO, která do procesu vstupuje se svým proprietárním matematickým algoritmem. FICO tato syrová data zanalyzuje. Výsledek – úvěrové skóre – pak agentury od FICO nakupují zpět formou licence a jako svůj hlavní produkt jej přeprodávají komerčním bankám nebo poskytovatelům hypoték. Celý proces práce s daty je znázorněn na schématu níže. Bez algoritmu od FICO by registry měly v rukou pouze miliardy nesetříděných údajů bez jasné prediktivní hodnoty; jsou to tedy právě výpočty FICO, které z těchto dat dělají srozumitelnou komoditu, bez níž by se schvalování úvěrů v USA fakticky zastavilo.

Základy pro zlatý důl

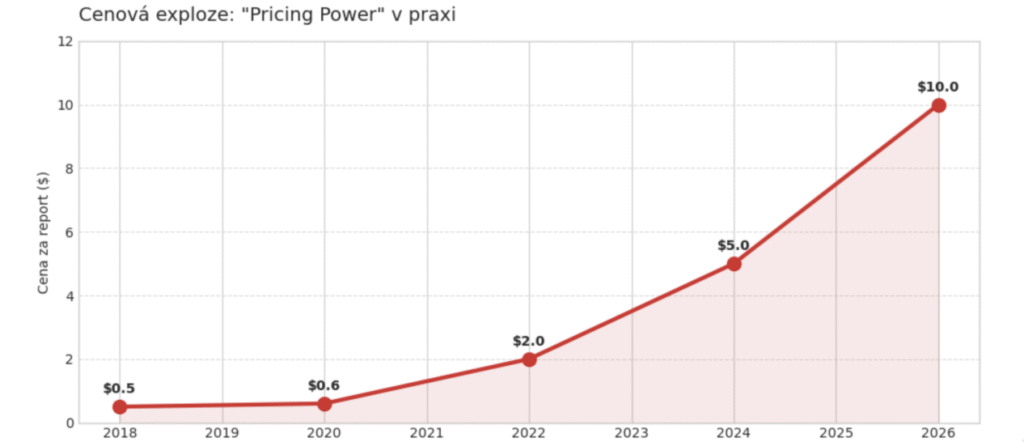

Historie FICO byla dlouhá léta vcelku fádní. Až do roku 2018 rostla firma ruku v ruce s objemem úvěrů – stabilně, leč nenápadně. Zlom nastal v momentě, kdy vedení pochopilo sílu svého postavení. Jestliže v roce 2018 stál jeden hypoteční report pouhých 50 centů, v roce 2024 se cena vyhoupla na 5 dolarů a dnes, v roce 2026, atakuje hranici 10 dolarů (vývoj ceny reportů je zobrazený na přiloženém grafu). Pro koncového klienta, který čerpá hypotéku v řádu statisíců dolarů, je zvýšení poplatku z pěti na deset dolarů prakticky nepostřehnutelnou položkou v celkových nákladech. Právě tato necitlivost dlužníků na cenu dává společnosti FICO obrovskou pricing power, neboť může své zisky skokově navyšovat, aniž by tím riskovala pokles poptávky.

Pro společnost nicméně tento nárůst cen znamená okamžité zvýšení ziskovosti. Zatímco v období cenové stability bylo FICO vnímáno jako vcelku nudný byznys, s agresivním zdražováním vystřelily jeho marže do rekordních výšin. Provozní marže se dnes pohybuje nad hranicí 46 %.

Algoritmické osudí

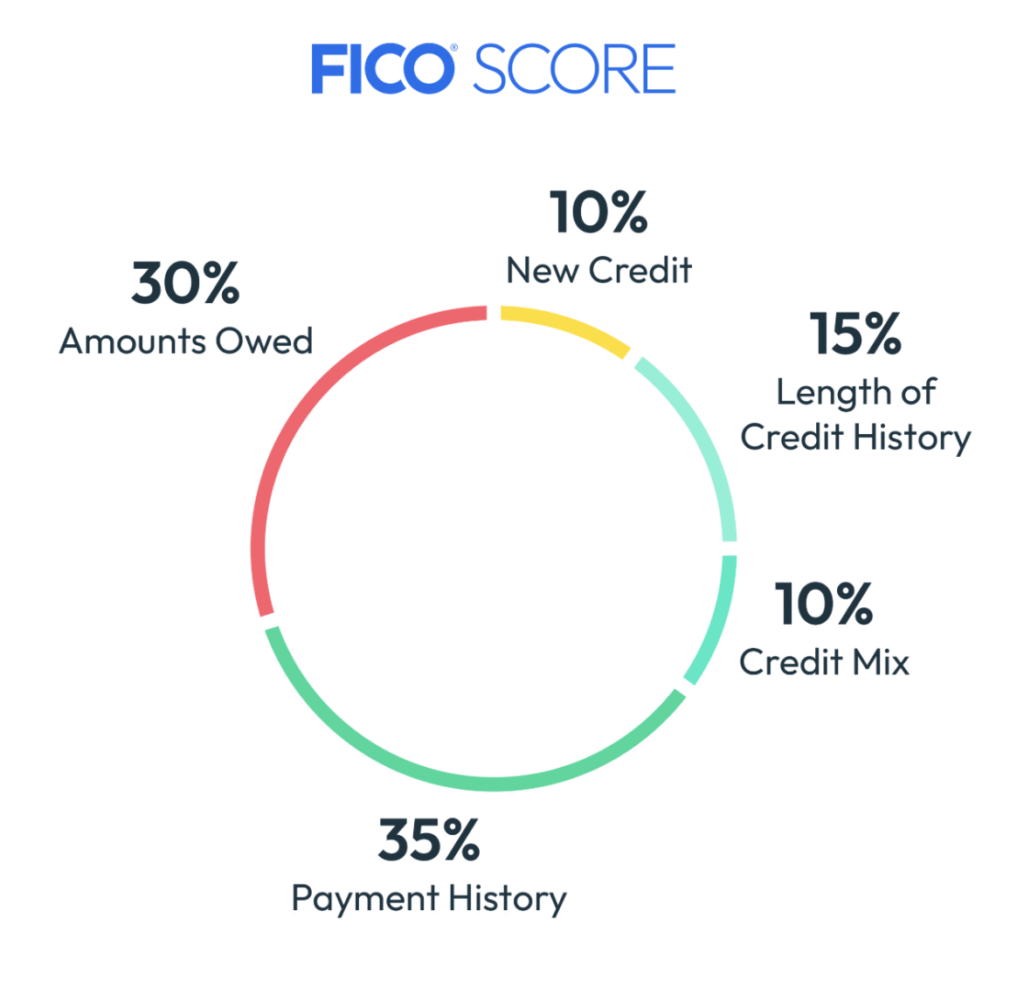

V americkém kontextu je FICO skóre univerzálním jazykem solventnosti. Číslo v rozmezí 300 až 850 určuje vše. Čím vyšší hodnota, tím nižší úroková sazba. Tento algoritmus se stal všudypřítomným – využívají ho retaileři při prodeji na splátky, pojišťovny při hodnocení rizikovosti klienta, a dokonce i někteří pronajímatelé bytů. Výpočet skóre stojí na pěti pilířích zobrazených na grafu.

- Platební historie (35 %): Nejdůležitější složka. Jedna jediná pozdní splátka o více než 30 dní může skóre srazit o desítky bodů.

- Výše dluhu (30 %): Tento parametr nesleduje absolutní výši dluhu, ale poměr čerpání k vašim limitům. Pokud máte na kreditní kartě limit 10 000 dolarů a dlužíte 9 000, využíváte 90 % rámce, což je pro systém jasný signál rizika.

- Délka historie (15 %): Čím déle jste v systému vidět, tím jste předvídatelnější.

- Mix úvěrů (10 %): Systém chce vidět, že zvládáte různé typy dluhů (hypotéku, auto i kreditku).

- Nové žádosti (10 %): Pokud se najednou dotazujete v pěti bankách na úvěr, systém vás vyhodnotí jako rizikového žadatele s naléhavou potřebou kapitálu.

Klíčovým bojištěm, kde se s FICO skóre setkáte, se stal však trh hypoték. V USA totiž většina úvěrů končí v portfoliích polostátních agentur Fannie Mae a Freddie Mac. Tyto instituce dříve ze zákona a kvůli vnitřním pravidlům vyžadovaly právě a jen FICO skóre. Tato státní garance monopolu dovolila firmě diktovat ceny, bez jakékoliv konkurence.

Válka o scoring: Rozbití monopolní zdi

Nenasytnost algoritmu však nakonec probudila regulátory i konkurenci. V polovině minulého roku padlo rozhodnutí, které otřáslo základy FICO: státní monopol skončil. Do hry byl připuštěn konkurenční model VantageScore, za nímž stojí agentury Equifax, Experian, TransUnion. Ty už nechtěly hrát druhé housle a dodávat FICO levná data, aby on mohl inkasovat tučné zisky.

Hlavním rozdílem mezi oběma modely je způsob, jakým pohlížejí na vaši finanční minulost. Zatímco FICO vyžaduje alespoň šestiměsíční historii a minimálně jeden aktivní účet, aby vám vůbec přidělilo skóre, VantageScore je „agresivnější“ a dokáže ohodnotit i lidi s velmi krátkou historií (v řádu měsíců). VantageScore také klade větší důraz na trendy v chování dlužníka – tedy zda dluhy postupně splácíte, nebo se do nich čím dál více noříte – zatímco FICO se soustředí spíše na statický obraz vaší aktuální spolehlivosti.

Úvěrové agentury nyní agresivně tlačí svou alternativu a nabízejí ji bankám za zlomek ceny – často za pouhých 99 centů. Navíc při prodeji výpisu FICO přikládají VantageScore zdarma jako bonus, aby si bankéři zvykli na to, že oba modely fungují v podstatě stejně spolehlivě. FICO se brání protiútokem: začalo obcházet agentury a nabízet své skóre bankám napřímo se slevou, pokud „vystřihnou“ prostředníka.

Budoucnost pod nadvládou kódu

FICO nám ukazuje fascinující paradox moderní ekonomiky: čím je systém efektivnější, tím více moci soustředí do rukou těch, kteří drží data. Centralizace finanční pravdy je pro globální kapitalismus nezbytnou infrastrukturou, ovšem cena za takovou efektivitu bývá vysoká. Ztrácíme soukromí a možnost vysvětlit bankéři svou životní situaci. Otázkou zůstává, jak dlouho český model odolá tlaku na digitalizaci a „zefektivnění“, které s sebou přináší trend algoritmického hodnocení.

autor: Jan Josífko, ECONET

Newsgate.cz podporuje mladou generaci ekonomů. ECONET je spolek bývalých i současných úspěšných absolventů Ekonomické olympiády, kteří své znalosti sdílí (nejen) se svými vrstevníky.