Příběh AMD je ukázkou skvěle zvládnutého krizového managementu. Zatímco dříve firma jen dotahovala náskok ostatních, pod současným vedením vsadila na správné technologie ve správný čas.

Dnes už nejde jen o to „prodat víc čipů“, ale o pochopení hlubších souvislostí – tedy proč se trh hýbe směrem k AI a datovým centrům a jak v tom může AMD hrát hlavní roli, místo aby jen reagovalo na kroky Intelu.

Strategický kontext a finanční výkonnost v roce 2025

Společnost v roce 2025 upevnila svou pozici díky diverzifikaci portfolia. Klíčovým faktorem byl přechod na 5. generaci procesorů EPYC a rychlá adopce AI infrastruktury u velkých cloudových poskytovatelů. I přes geopolitické tlaky a regulace vývozu do Číny si firma udržela hrubou marži na úrovni 50 % (GAAP), respektive 52 % (non-GAAP).

Detailní rozbor finančních ukazatelů

- Rozdíl v zisku (GAAP vs. Non-GAAP): Účetní zisk (GAAP) je nižší (o 3,8 miliardy USD), protože zahrnuje jednorázové náklady spojené s nákupem firmy Xilinx. Očištěný zisk (Non-GAAP), který lépe ukazuje reálnou výkonnost, dosáhl 6,8 miliardy USD.

- Zisk na akcii (EPS): Pro akcionáře činil očištěný zisk 4,17 USD.

- Stagnace marže (52 %): Přestože tržby prudce rostly, marže se nezvýšila. Důvodem jsou vysoké počáteční náklady na výrobu nových AI čipů a odpisy neprodaných zásob.

- Výhled: Společnost očekává, že po vyladění výroby nové generace čipů marže překročí hranici 55 %.

Klíčové metriky (FY 2025)

| Metrika | Hodnota (Očištěná / Non-GAAP) | Meziroční změna |

| Celkové tržby | 34,6 mld. USD | +34 % |

| Hrubá marže | 52 % | +1 p. b. |

| Provozní zisk | 7,8 mld. USD | +94 % |

| Čistý zisk | 6,8 mld. USD | +164 % |

| Zisk na akcii (EPS) | 4,17 USD | +165 % |

Vysoký nárůst čistého zisku o 164 % je dán především tím, že firma v roce 2025 těžila z předchozích investic, které se začaly vyplácet v masovém měřítku. Aktuální stagnace marže na 52 % je dočasným efektem zavádění nové technologie AI akcelerátorů; jde o klasický průvodní jev náběhu nové výroby, nikoliv o strukturální problém.

Příčiny a souvislosti

Dominance datových center a klientského segmentu ukazuje na úspěšnou transformaci AMD z „výrobce levnějších čipů“ na „dodavatele klíčové AI infrastruktury“. Růst v PC segmentu o 51 % potvrzuje, že sázka na AI PC (počítače s dedikovaným AI výkonem) se vyplatila dříve, než trh očekával.

Pokles v herních konzolích a vestavných systémech je cyklický jev, nikoliv strukturální selhání – firma tyto propady efektivně vykrývá právě díky rekordnímu zájmu o AI a serverová řešení.

Cíle a projekce na dalších pět let

Výhled společnosti AMD do roku 2030 ukazuje poměrně radikální proměnu z běžného výrobce hardwaru na dodavatele komplexní infrastruktury pro umělou inteligenci. Nejdůležitějším bodem tohoto plánu je očekávaný strmý růst tržeb. Ty by se podle predikcí měly ze současných 34,6 miliardy dolarů v roce 2025 postupně vyšplhat přes 65 miliard v roce 2027 až na téměř 135 miliard v roce 2030. Tomu odpovídá i projektovaný zisk na akcii, který má vzrůst ze současných 4,17 na více než 20 dolarů.

Základem pro takto vysoká očekávání je zajištěný odbyt u největších technologických hráčů na trhu. AMD má podepsané dlouhodobé strategické smlouvy s firmami jako Meta nebo OpenAI na dodávky až 6 gigawattů výpočetní kapacity. Poskytuje to firmě zcela výjimečnou jistotu a předvídatelnost budoucích tržeb, protože se už nemusí spoléhat jen na krátkodobé výkyvy trhu.

Celkovému růstu pomáhá i posun k prodeji ucelených systémů. Místo dodávek samotných procesorů začalo AMD přes platformu Helios prodávat kompletní serverové skříně, čímž zásadně zvyšuje průměrnou prodejní cenu i celkovou hodnotu každé objednávky.

Aby se tyto finanční modely naplnily, musí AMD vyřešit svůj největší deficit, kterým je citelně nižší zisková marže ve srovnání s Nvidií. Náskok konkurence nestojí jen na hardwaru, ale především na softwarovém ekosystému CUDA, který zákazníky poměrně pevně drží v jednom prostředí.

AMD proto masivně investuje do vlastní otevřené alternativy s názvem ROCm. Úspěšné dotažení tohoto softwaru je naprosto klíčové, protože pokud firma dokáže i díky němu zvednout provozní marži ze současných zhruba 25 procent nad hranici 35 procent, její čistý zisk začne masivně růst bez ohledu na to, jaký bude objem prodaného hardwaru.

Analýza insider transakcí

Sledování nákupů a prodejů akcií ze strany managementu (insiderů) poskytuje důležitý vhled do jejich vnímání aktuální valuace společnosti. V investičním světě se často používá poučka, že „insidery může k prodeji akcií vést mnoho důvodů, ale ke koupi pouze jeden – víra, že cena poroste“.

Přehled transakcí za poslední období

V posledních 12 měsících převládaly u společnosti AMD prodejní transakce. Generální ředitelka Lisa Su, technologický ředitel Mark Papermaster a další vysocí manažeři realizovali prodeje akcií v hodnotách od stovek tisíc až po desítky milionů dolarů.

| Jméno a pozice | Typ transakce | Datum | Cena za akcii | Hodnota celkem |

| Paul Darren Grasby (EVP) | Prodej | 11. března 2026 | ~196 USD | 1,5 mil. USD |

| Lisa T. Su (CEO) | Prodej | 24. září 2025 | 165,01 USD | ~37 mil. USD |

| Mark D. Papermaster (CTO) | Nákup* | 15. října 2025 | 238,60 USD | 4,01 mil. USD |

| Jean X. Hu (CFO) | Prodej | 15. srpna 2025 | 177,51 USD | 5,97 mil. USD |

| Michael P. Gregoire (Director) | Nákup | 14. května 2025 | 117,72 USD | 308 tis. USD |

* Poznámka: U nákupů managementu jde často o uplatnění opcí (exercise), nikoliv vždy o přímý nákup na volném trhu.

Proč management prodává, i když jsou vyhlídky firmy pozitivní? U technologických společností v Silicon Valley tvoří akcie a opce drtivou většinu odměn manažerů. Prodeje jsou proto často součástí plánovaných diverzifikačních strategií (plány 10b5-1), nákupů nemovitostí nebo daňové optimalizace.

Skutečnost, že manažeři prodávají akcie za ceny kolem 170–200 USD, neznamená nutně, že nevěří v růst k 300 USD, ale spíše to, že realizují zisky po masivním nárůstu v roce 2025, kdy akcie vzrostly o více než 110 %. Naopak nákupy členů správní rady v květnu 2025 za cenu kolem 117 USD se zpětně jeví jako velmi přesné načasování nákupu v „hodnotové zóně“.

Technická analýza: Anchored VWAP a tržní struktura

Pro investory s delším časovým horizontem je Anchored VWAP (Volume Weighted Average Price) jedním z nejobjektivnějších ukazatelů, protože bere v úvahu nejen cenu, ale i objem zobchodovaných akcií od určitého významného bodu.

Klíčové úrovně od roku 2024 do 2026

- Anchored VWAP z minima v říjnu 2024: Tento bod představuje začátek hlavního růstového impulsu, kdy se akcie pohybovaly pod úrovní 110 USD. Tato linie aktuálně funguje jako „páteř“ dlouhodobého trendu. Pokud se cena drží nad touto hladinou, dlouhodobí investoři jsou v průměru v zisku a nemají tendenci k panickým výprodejům.

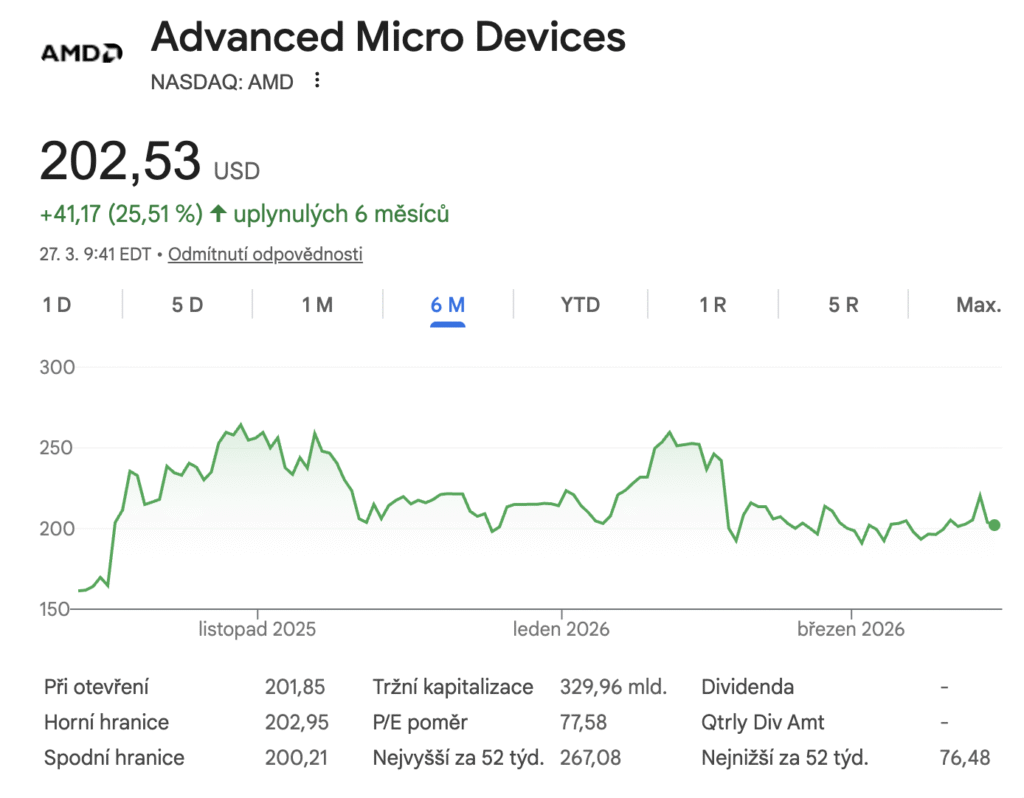

- Anchored VWAP z historického maxima (ATH) v říjnu 2025: Akcie AMD dosáhly svého historického vrcholu 29. října 2025 na úrovni 267,08 USD. Od té doby tato linie představuje průměrnou nákupní cenu těch, kteří do pozic vstoupili v období největšího optimismu. Aktuálně tato hladina (pohybující se nad 230 USD) působí jako silná technická i psychologická rezistence. Každý návrat k ní bývá doprovázen prodejním tlakem od investorů, kteří se chtějí „vystoupit na nule“.

Aktuální cena kolem 200 USD v březnu 2026 naznačuje, že akcie prochází obdobím konsolidace (takzvaný „range bound“ pohyb). Trh vyčkává na další fundamentální katalyzátor, kterým by mohl být náběh dodávek pro Meta v druhé polovině roku 2026. Z pohledu technické analýzy je zajímavé, že se akcie odrazily od 200denního klouzavého průměru, který se nachází kolem úrovně 160–170 USD, což potvrzuje pokračující býčí bias v dlouhodobém horizontu.

Rizikový profil: Beta a volatilita v sektoru

Společnost AMD je v investičních kruzích známá svou vysokou volatilitou. Tato vlastnost je kvantifikována ukazatelem Beta, který měří citlivost akcie na pohyby celého trhu (indexu S&P 500).

Interpretace hodnoty Beta

Pětiletá beta společnosti AMD se pohybuje v rozmezí 1,93 až 2,02. To znamená, že akcie AMD jsou přibližně dvakrát volatilnější než průměrný trh. Pokud index S&P 500 vzroste o 1 %, akcie AMD mají tendenci vzrůst o 2 %. Pokud však trh klesne, pokles u AMD bývá rovněž dvojnásobný.

Zatímco S&P 500 drží základní úroveň 1,00, AMD s betou 2,02 a NVIDIA (2,37) vykazují dvojnásobné až trojnásobné kolísání oproti trhu i sektoru (1,15). Investice do těchto titulů tak nesou výrazně vyšší riziko volatility.

Proč je beta u AMD tak vysoká? Důvodem je „vysoký narativ“ společnosti a skutečnost, že velká část její hodnoty je odvozena od očekávaných zisků v budoucnosti, nikoliv od současných dividend. To činí akcii citlivou na změny úrokových sazeb a makroekonomický sentiment. Investor v AMD musí mít vysokou toleranci k riziku a být připraven na krátkodobé poklesy o 20–30 %, které jsou v rámci tohoto titulu historicky běžné.

Příběh versus realita

AMD se v současnosti řadí mezi typické „High Narrative“ společnosti. To znamená, že cena jejích akcií není poháněna pouze účetními výkazy, ale především „příběhem“ o transformaci světa skrze umělou inteligenci a schopnostech AMD narušit dominanci Nvidie.

Podstata narativu u AMD

Hlavní narativ, který dnes trh sleduje, je pozice AMD jako „jediné reálné alternativy k Nvidii v oblasti AI GPU“. Tento příběh je podložen reálnými fakty, jako jsou partnerství s Microsoftem, Oracle a OpenAI, ale zároveň obsahuje velkou dávku očekávání. Pokud by se ukázalo, že softwarová platforma ROCm nedokáže plně konkurovat CUDA, nebo pokud by Nvidia přišla s agresivní cenovou válkou, narativ by mohl oslabit, což by vedlo k přecenění multiplikátorů P/E směrem dolů.

V současnosti se však zdá, že narativ je spíše pozitivní. Wells Fargo označuje AMD za svůj „top pick“ pro rok 2026 právě kvůli potenciálu AI v datových centrech a schopnosti získat podíl na trhu s enterprise AI systémy. Valuace s forwardovým PEG poměrem kolem 0,70 (což je 44% sleva oproti mediánu sektoru) naznačuje, že trh možná ještě plně neocenil budoucí tempo růstu zisků, pokud se pětileté cíle managementu podaří naplnit.

Geopolitické faktory a makroekonomické souvislosti

Vliv administrativy a exportní kontroly

V roce 2025 došlo k významným změnám v politice exportu pokročilých AI technologií. Administrativa prezidenta Donalda Trumpa zavedla pravidla, která umožňují prodej určitých AI čipů do Číny, avšak za cenu vysokých exportních poplatků (kolem 25 %). Pro AMD je to kritické, protože Čína historicky generovala téměř čtvrtinu jejích tržeb v segmentu datových center.

Schopnost AMD legálně dodávat čipy jako MI308 (speciálně upravená verze pro Čínu) nebo získat povolení pro výkonnější modely s exportní přirážkou by mohla v roce 2026 přidat k tržbám až 6 miliard USD, které analytici v dřívějších modelech konzervativně vynechávali. Tento geopolitický „vítr v zádech“ může být v příštích dvou letech jedním z hlavních motorů překonání analytických odhadů.

Závěrečná syntéza a doporučení pro peer-review

Společnost Advanced Micro Devices (AMD) se nachází ve fázi silné expanze, která je podložena fundamentálním technologickým posunem. Pětiletý forecast ukazuje na robustní růst tržeb (CAGR 30–35 % pro celou firmu a přes 60 % pro datová centra) a výraznou provozní páku, která by měla EPS do roku 2030 posunout k hranici 20 USD.

Klíčové postřehy pro investiční rozhodování:

- Fundamenty: Rekordní rok 2025 položil základy pro ziskovost v datových centrech. Klíčem k úspěchu bude náběh řady MI450 v roce 2027 a expanze non-GAAP hrubé marže nad 55 %.

- Technická analýza: Akcie v březnu 2026 konsolidují mezi nákupním tlakem z roku 2024 a rezistencí na úrovni historického maxima z října 2025. Prolomení hranice 230 USD na základě objemů by bylo silným signálem k dalšímu růstu.

- Rizika: Vysoká beta (2,02) vyžaduje disciplínu a dlouhý časový horizont. Investoři musí počítat s tím, že narativ o „AI runner-up“ může být narušen jakýmkoliv technologickým zpožděním nebo zhoršením geopolitických vztahů.

- Insider trading: Prodeje managementu jsou v současnosti spíše technického charakteru a odráží realizaci zisků po úspěšném roce, nikoliv fundamentální pochybnosti o směru firmy.

Z pohledu profesionálního analytika představuje AMD vysoce kvalitní expozici na rozvoj umělé inteligence, která nabízí zajímavější poměr rizika a výnosu (skrze nižší PEG ratio) než tržní lídr Nvidia, avšak za cenu nutnosti tolerovat nadprůměrnou volatilitu a sledovat rychlý vývoj softwarového ekosystému. Budoucnost společnosti bude definována tím, jak úspěšně se jí podaří integrovat platformu Helios a udržet tempo inovací v 3nm a následně 2nm výrobních procesech.

autor: Jakub Škopek, ECONET

Newsgate.cz podporuje mladou generaci ekonomů. ECONET je spolek bývalých i současných úspěšných absolventů Ekonomické olympiády, kteří své znalosti sdílí (nejen) se svými vrstevníky.