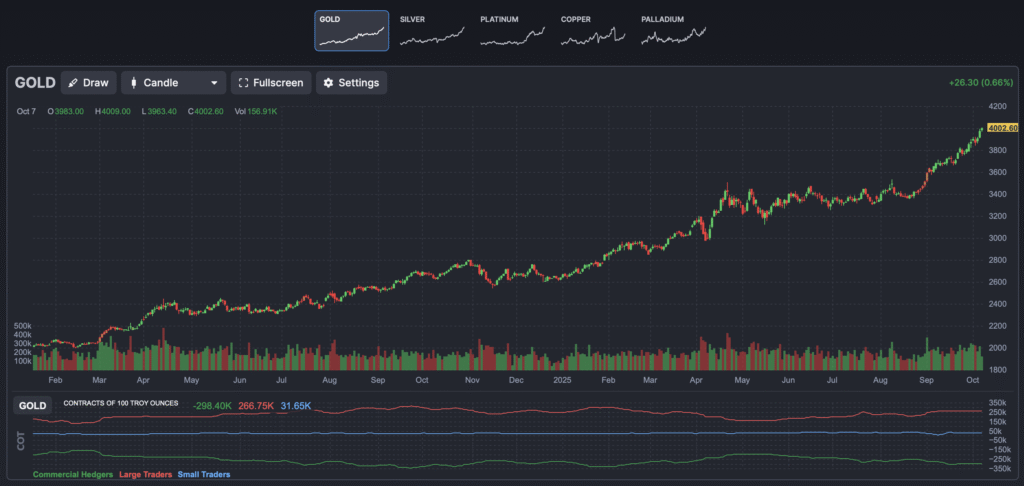

Zlato vystřelilo na nová rekordní maxima nad 4 000 dolarů za unci. Trh žene vpřed poptávka po bezpečném útočišti, očekávání uvolnění měnové politiky a politická nejistota. Historický kontext ukazuje, že podobné okamžiky často předznamenaly zásadní přelomy na finančních trzích. Otázkou zůstává, zda jsme právě na začátku další takové kapitoly.

Zlato dnes poprvé překonalo hranici 4 000 dolarů za unci, konkrétně 4 008 dolarů. Hybatelem jsou především sázky na snížení sazeb Fedu, slabší dolar a rozpočtová krize v USA. Krátkodobou hybnost podporuje i v řadě několikátá série týdenních zisků a přecenění pravděpodobnosti dalších letošních poklesů sazeb, protože prostředí nižších reálných výnosů tradičně zvyšuje atraktivitu neúročeného kovu.

Za letošním posunem nestojí jen aktuální sentiment, ale i strukturální toky. Pokračující nákupy centrálních bank a příliv do fondů s expozicí vůči zlatu (za zmínku stojí například rekordní čistý příliv do ETF fondů od začátku roku za dohromady 47 miliard dolarů) mu pomohly od začátku roku přiblížit se k téměř 50% zhodnocení. Zlato tak potvrzuje, že když k fundamentálním tokům přibudou změny v měnové politice a geopolitické napětí, vzniká prostor pro prudké cenové nárůsty.

Historie nabízí důležité paralely. V 70. letech po konci Brettonwoodského systému cena vyletěla z desítek dolarů k 850 dolarům za unci v lednu 1980, což v dnešních cenách odpovídá přibližně 2 940 dolarům. Tehdejší růst provázela inflace, energetické šoky a změna měnového režimu. Zlato tehdy fungovalo jako pojistka proti erozivním makroekonomickým tlakům, podobně jako dnes reaguje na měnové uvolňování a rostoucí zadlužení ekonomik.

Současná situace se liší strukturou ekonomiky i nástrojů politiky. Inflace je sice nižší než ve stagflační éře, ale veřejný dluh rozvinutých ekonomik je na vyšších hodnotách a trhy jsou citlivější na změny likvidity. To mění profil rizik a délku případných konsolidačních fází. UBS například zvedla cílovou cenu až na 4 200 dolarů za unci, což signalizuje, že trh počítá s pokračující poptávkou po zlatě a s tím ruku v ruce uvolněnými finančními podmínkami.

Z historických zkušeností plyne, že po výrazných cenových nárůstech často následuje období zklidnění. Po růstu v 70. letech přišla konsolidace, která trvala několik let, i během pandemické vlny v roce 2020 potřebovalo zlato po dosažení vrcholu delší čas na stabilizaci. Analytici upozorňují, že podobný vývoj nelze vyloučit ani tentokrát, i když základní trend zůstává růstový.

Zlato dlouhodobě plní v portfoliích roli diverzifikace a ochrany v časech tržních a inflačních šoků. Současná rally proto neznamená jen krátkodobý výkyv, ale zapadá do širšího rámce, kde investoři reagují na kombinaci měnových podmínek, geopolitiky a strukturální poptávky, přičemž diverzifikace napříč různými třídami aktiv zůstává i v tomto případě klíčovým nástrojem zvládání těchto výzev pro portfolio každého investora.

autor: Matěj Horák, ECONET

Newsgate.cz podporuje mladou generaci ekonomů. ECONET je spolek bývalých i současných úspěšných absolventů Ekonomické olympiády, kteří své znalosti sdílí (nejen) se svými vrstevníky.