Klasická hypotéka slouží hlavně pro financování nemovitostí určených k bydlení. Pokud však plánujete nákup kanceláře, garáže nebo přestavbu staré půdy na moderní loft, cesta k úvěru je složitější, nikoliv však nereálná. Podle účelu využití prostor se pak typy úvěrů liší – tedy zda v nich hodláte podnikat, využívat je pro soukromé účely, nebo je kompletně rekolaudovat na byt.

Zatímco klasická hypotéka se využívá k financování domů a bytů, nákup nebytových prostor vyžaduje specifická řešení. „V různých situacích musí klienti sáhnout po různých typech úvěrů. Zásadní je, zda má prostor sloužit pro vlastní bydlení, podnikání nebo pouze jako zázemí například pro parkování,“ říká Jana Vaisová, hypoteční specialistka FinGO.

Tři cesty k financování nebytových prostor

1. Podnikání a investice

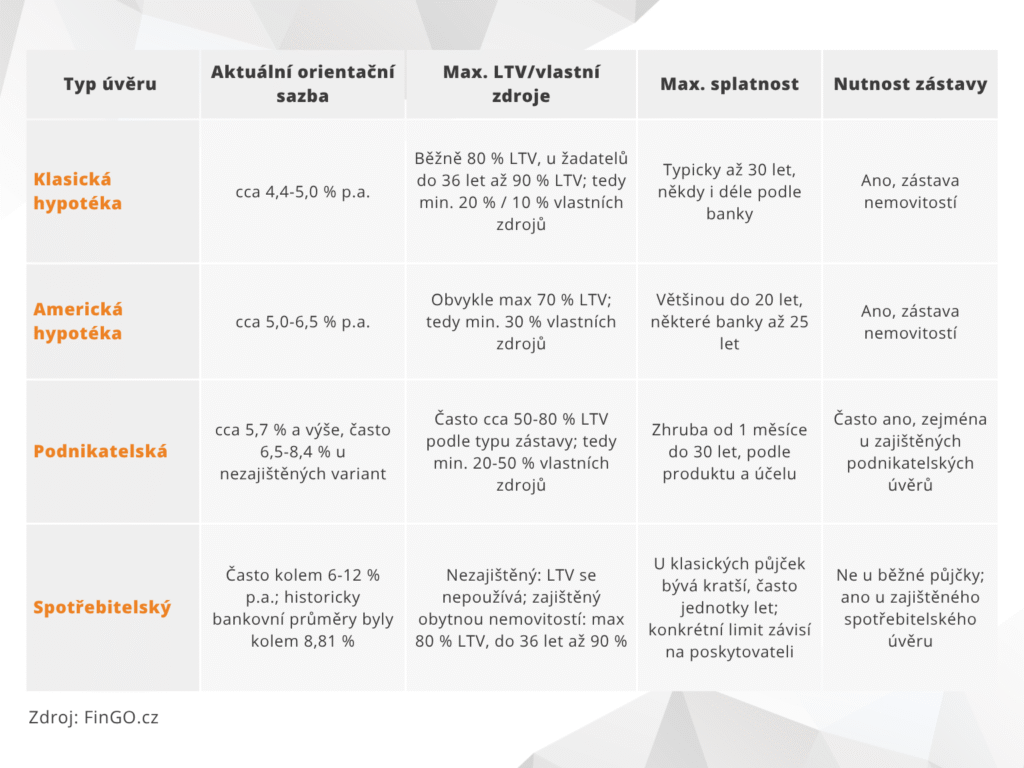

Pro nákup prostor určených k podnikání nebo pronájmu se využívá podnikatelská neboli investiční hypotéka. Tento úvěr má sice o něco vyšší úrokovou sazbu než běžná hypotéka, ale umožňuje jiné využití prostor, než je vlastní bydlení. Banky u něj obvykle vyžadují přibližně 40 % vlastních zdrojů z celkové výše investice.

Od 1. dubna 2026 vstoupily v platnost nové podmínky parametrů ČNB pro investiční hypotéky a hypotéky na pronájem. V těchto případech je maximální LTV 70 % a násobek ročního čistého příjmu (DTI) maximálně 7.

2. Garáže a prostory pro soukromé účely

Pokud nebytový prostor neslouží k podnikání ani bydlení, je řešením americká hypotéka. I tady je úroková sazba o něco vyšší než u klasických hypotečních úvěrů, navíc splatnost bývá omezena na 20 let a vlastní zdroje musí činit minimálně 30 %. Může se vztahovat i na apartmány v zahraniční či rekreační objekty, ubytovací jednotky nebo ateliéry a další prostory bez splnění podmínek bydlení..

Navíc bude třeba zástava jiné nemovitosti. Ručit je možné různými nemovitostmi na území České republiky. Musí ovšem být vždy zapsány v katastru nemovitostí, musí mít přidělené popisné nebo evidenční číslo a poslední podmínkou je, že více než 50 % podlahové plochy musí být určeno pro bydlení, tzv. rezidenční nemovitost.

V případě, že nechcete nebo nemůžete ručit nemovitostí, dá se využít i klasický spotřebitelský úvěr s maximální dobou splatností 10 let. Je to jedna z cest zejména u nemovitostí s nižšími pořizovacími částkami, zpravidla do 1,25 milionu korun, maximálně do 2,5 milionu.

3. Přestavba a rekolaudace na byt

Při plánované proměně nebytového prostoru, například ateliéru či dílny, na vlastní bydlení lze využít buď americkou hypotéku (bezúčelovou) a bance se zaručit jinou nemovitostí, anebo můžete oba projekty spojit dohromady a požádat o klasickou hypotéku na nákup i přestavbu současně.

„Banky jsou však v těchto případech opatrné a stanovují si některé podmínky, například minimálně 20 % ceny pokrýt vlastními zdroji, dále to může být písemné potvrzení stavebního úřadu, že objekt je možné rekolaudovat na stavbu pro bydlení. Některé nemovitosti totiž ani po rekonstrukci nemusí tyto podmínky splňovat. Peníze jsou také často vypláceny postupně a poslední část úvěru může banka uvolnit teprve až po úspěšné rekolaudaci nemovitosti,“ doplňuje hypoteční specialistka FinGO.

Nebankovní sektor a rizika

Je však třeba myslet na rizika před využíváním nebankovních úvěrů, které bývají zbytečně drahé a omezují výši financování často jen na 50 % záměru. „Doporučujeme se hned na začátku obrátit na zkušeného hypotečního specialistu. Ten pomůže projít varianty, které se nabízejí, zajistí komunikaci s bankou a pohlídá, aby klient za úvěr neplatil zbytečně moc,“ uzavírá Jana Vaisová.