V druhé polovině února se historie globálního obchodu dočkala zlomového okamžiku. Společnost Amazon oficiálně sesadila maloobchodního giganta Walmart z pozice největší společnosti světa podle tržeb. Tento milník představuje strukturální změnu v tom, jak lidstvo konzumuje zboží, data a technologie. Walmart, který vládl žebříčku Fortune 500 nepřetržitě 13 let, tak ustupuje entitě, jež začínala před třemi dekádami jako garážové knihkupectví.

Za fiskální rok 2025 vykázal Amazon tržby ve výši 717 miliard dolarů. Tím těsně překonal Walmart s jeho 713,2 miliardami dolarů za dvanáctiměsíční období končící v lednu 2026. Zatímco Walmart zůstává s více než 10 000 obchody největším fyzickým prodejcem, Amazon dominuje skrze infrastrukturu cloudu a propracovanou logistiku.

Pro investory i laickou veřejnost je tento posun jasným signálem. Hodnota se ve 21. století již neměří počtem regálů, ale schopností ovládat data, výpočetní výkon a umělou inteligenci.

Geneze dominance: Od garáže k trůnu

Vzestup Amazonu na vrchol potravního řetězce je příběhem o neúnavné expanzi a strategické trpělivosti. Zakladatel Jeff Bezos, který opustil Wall Street v roce 1994, aby využil rodícího se potenciálu internetu, postavil firmu na základech, které paradoxně studoval u samotného zakladatele Walmartu, Sama Waltona. Bezos převzal Waltonovu posedlost nízkými cenami a efektivitou, ale aplikoval je na nekonečný prostor digitálního světa.

V roce 2010 činily tržby Amazonu pouhých 34,2 miliardy dolarů, zatímco Walmart operoval s 422 miliardami dolarů. Během pouhých patnácti let Amazon dokázal růst téměř desetkrát rychleji než jeho hlavní konkurent, poháněn migrací spotřebitelů do online prostředí, a především raketovým startem divize Amazon Web Services (AWS).

Rozdíl mezi těmito dvěma giganty je však hlubší než jen v objemu tržeb. Walmart generuje drtivou většinu svých příjmů z klasického maloobchodu. Naproti tomu Amazon je hybridem mezi obchodníkem, logistickou firmou, reklamní agenturou a technologickým poskytovatelem. Bez přispění divize AWS by tržby Amazonu v roce 2025 dosáhly „pouhých“ 588 miliard dolarů, což by jej stále řadilo hluboko pod Walmart. Právě tato diverzifikace je klíčem k pochopení, proč je tržní hodnota Amazonu více než čtyřnásobná oproti Walmartu, přestože jejich tržby jsou nyní srovnatelné.

AWS: Neviditelný motor zisku a základna pro AI

Amazon Web Services (AWS) představuje v roce 2026 nejdůležitější složku Amazonu. Nejde přitom o objem tržeb, ale především o schopnost generovat zisk.I když AWS tvoří přibližně 18 % celkových tržeb (zhruba 33 miliard dolarů za kvartál), podílí se na celkovém provozním zisku společnosti z více než 65 %.

Tato divize zažila v roce 2025 zrychlení růstu na 24 %. Jedná se o nejrychlejší tempo za posledních 13 kvartálů, které pohání neutuchající poptávka po cloudové infrastruktuře nutné pro trénování AI modelů. V roce 2026 se tak AWS potýká s omezením kapacity. Poptávka po datových centrech aktuálně převyšuje rychlost, s jakou je Amazon schopen je reálně stavět.

Analytici z Morgan Stanley předpovídají, že pokud se podaří nové kapacity uvolnit, mohl by růst AWS v letech 2026 a 2027 zrychlit až nad 30 %. Pro investory jde o vysoce atraktivní segment, protože marže v cloudu jsou násobně vyšší než v logisticky náročném maloobchodu.

Srovnání finanční výkonnosti segmentů Amazonu (odhad 2025)

| Segment | Podíl na tržbách | Růst (meziročně) | Provozní marže (odhad) |

| AWS (Cloud) | 18 % | 24 % | ~33–35 % |

| Reklamní služby | ~10 % | 24 % | ~30–45 % |

| Online obchody | ~45 % | 10 % | <5 % |

| Služby prodejců (3P) | ~23 % | 12 % | Střední |

| Předplatné (Prime) | ~4 % | 11 % | Vysoká (LTV) |

Amazon navíc aktivně vyvíjí vlastní hardware. Příkladem jsou čipy Trainium, které jsou optimalizované přímo pro AI procesy. AWS díky nim dokáže nabídnout lepší poměr ceny a výkonu než konkurence, jež zůstává závislá na čipech od třetích stran.

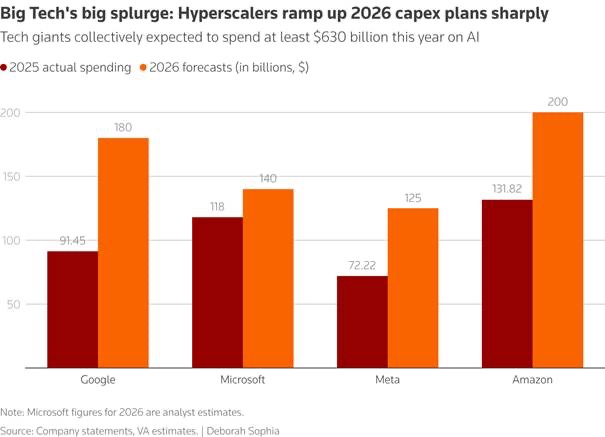

Sázka na umělou inteligenci: Capex ve výši 200 miliard dolarů

V roce 2026 se Amazon ocitl uprostřed největšího investičního cyklu ve své historii. Společnost oznámila, že její kapitálové výdaje (Capex) pro tento rok dosáhnou ohromujících 200 miliard dolarů. Jde o nejvyšší roční investici, jakou kdy jakákoliv korporace v historii učinila. Pro srovnání, technologičtí rivalové Alphabet (Google) a Microsoft plánují výdaje ve výši 175, respektive 140 miliard dolarů.

Tato masivní sázka na AI infrastrukturu vyvolala na akciovém trhu v únoru 2026 vlnu nervozity. Investoři se obávají, že tyto výdaje drasticky sníží volný peněžní tok (free cash flow), který se v roce 2025 meziročně propadl o 71 % v důsledku již tehdy vysokých investic. Akcie Amazonu v reakci na tyto plány vstoupily do technického medvědího trhu, když od svých maxim odepsaly přes 20 %. Trh se ptá: Kdy se tyto investice začnou vracet?

Analytici jako Brian Nowak z Morgan Stanley však zůstávají optimističtí a používají metriku „Capex yield“ (výnos z kapitálových výdajů). Argumentují, že současné investice do datových center jsou nezbytné pro uspokojení poptávky, která již existuje. I když současný výnos z každého investovaného dolaru (34–40 centů) je pod historickým průměrem AWS (77 centů), očekává se, že s náběhem nové generace AI služeb se tato efektivita začne zlepšovat.

AI v praxi: Rufus a Agentic Commerce

Amazon neinvestuje do umělé inteligence pouze kvůli cloudu, ale aktivně s ní transformuje i svůj vlastní maloobchodní model. Hlavním nástrojem této změny je nákupní asistent Rufus, který společnost plošně nasadila koncem roku 2025.

Rufus funguje na bázi generativní AI a zákazníkům přímo v reálném čase radí s výběrem a nákupem. Dosavadní provoz ukázal, že tento nástroj dokázal zvýšit růst hrubého objemu zboží (GMV) o 140 bazických bodů.

Tento krok představuje posun k takzvanému agentickému obchodu (agentic commerce). V praxi to znamená, že AI agenti sami aktivně vyhledávají a doporučují konkrétní produkty. Amazon zde naplno těží ze své hlavní výhody – obrovského množství nasbíraných dat o nákupním chování uživatelů.

Společnost má v plánu spustit vlastní tržiště s AI obsahem. Klíčovou součástí strategie jsou i horizontální partnerství s dalšími zavedenými modely, jako jsou ChatGPT nebo Google Gemini. Cílem Amazonu je zajistit si pozici výchozího bodu pro jakýkoliv nákup, který uživatel zahájí přes umělou inteligenci.

Pozice v rámci „Velkolepé sedmičky“ (Mag 7)

Amazon v roce 2025 v rámci skupiny Magnificent Seven (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla) výrazně zaostával. Zatímco index S&P 500 rostl o 16 %, akcie Amazonu si připsaly jen 5 %, což byl nejhorší výkon v rámci celé skupiny. Tento útlum byl způsoben obavami trhu, zda AWS dokáže držet krok s AI ofenzívou Microsoftu a Googlu.

V roce 2026 se však narativ mění. Amazon je nyní vnímán jako „podvlastněná“ (under-owned) akcie s vysokým potenciálem obratu. Průzkum JPMorgan mezi investory ukázal, že 46 % respondentů očekává, že Amazon bude v roce 2026 nejlépe performující akcií z Mag 7. Akcie se obchoduje za forwardové P/E kolem 25,5x až 29,4x, což je u technologického giganta s takovou mírou růstu historicky nízká hladina.

Amazon se aktuálně obchoduje se 40% diskontem oproti mediánu svých technologických peerů na bázi PEG poměru, což z něj podle mnoha analytiků činí „no-brainer“ investici pro ty, kteří mají horizont delší než 12 měsíců.

Logistika a robotizace: Budování neproniknutelného příkopu (moat)

Zatímco se svět soustředí na cloud a AI, Amazon v tichosti revolučně mění svou fyzickou podstatu. V roce 2026 disponuje více než 1 milionem robotů ve svém dodavatelském řetězci. Automatizace není jen způsobem, jak nahradit lidskou práci v reakci na rostoucí mzdové náklady, ale klíčem k provozní efektivitě. Morgan Stanley odhaduje, že robotizace fulfillment center ušetří Amazonu do konce roku 2026 až 4 miliardy dolarů ročně.

Tato efektivita umožňuje Amazonu nabízet doručení „v ten samý den“ pro miliony produktů, což je standard, který Walmart a další konkurenti jen s obtížemi dohánějí. Retailová divize Amazonu se tak transformuje z nízkomaržového prodejce na vysoce efektivní logistickou platformu, která navíc vydělává na prodeji reklamy přímo v místě nákupu. Právě reklama je „skrytým klenotem“ – s maržemi blížícími se 40 % a

Finanční metriky a institucionální vlastnictví

Z investičního pohledu je Amazon v roce 2026 vnímán jako „stroj na peníze“, který je však momentálně pod tlakem obřích investic. Institucionální investoři drží přibližně 72,2 % akcií společnosti. Mezi největší akcionáře patří Vanguard Group s více než 849 miliony akcií a Norges Bank, která v roce 2025 vybudovala pozici v hodnotě přes 27 miliard dolarů.

Důvěra „velkých peněz“ zůstává vysoká i přes únorový propad. Známí manažeři hedgeových fondů jako Seth Klarman z Baupost Group nebo Bill Ackman využívají poklesů k dokupování pozic. Argumentem pro nákup je především neuvěřitelná schopnost Amazonu generovat provozní cash flow (OCF). V roce 2024 Amazon vygeneroval 115,8 miliardy dolarů v OCF, což je více než trojnásobek oproti Walmartu (36,4 miliardy dolarů).

Klíčové ukazatele pro investory (2025/2026)

| Metrika | Hodnota / Status | Význam pro investora |

| Čistá marže | 10,83 % (Q4 2025) | Rekordní úrovně díky AWS a reklamě |

| Return on Equity (ROE) | 21,87 % | Vysoká efektivita zhodnocování vlastního kapitálu |

| Poměr dluhu k vlastnímu kapitálu | 0,16 | Velmi nízké zadlužení vzhledem k velikosti firmy |

| Analytické hodnocení | 1,16 (Strong Buy/Buy) | 88 % analytiků doporučuje nákup |

| Cílová cena (12 měs.) | $295 – $315 | Potenciální růst o 40–50 % z aktuálních úrovní |

Zajímavým aspektem je dividendová politika. Zatímco Walmart vyplatil v roce 2025 na dividendách 6,6 miliardy dolarů, Amazon nevyplácí nic a veškerý zisk reinvestuje zpět do růstu. Tato absence dividendy je pro Amazon obrovskou konkurenční výhodou, protože mu umožňuje financovat 200miliardový Capex bez nutnosti masivního zadlužování.

Výhled na 5–10 let (2030–2035)

Pohled do budoucnosti Amazonu v horizontu roku 2030 a dále nabízí scénář, kde se společnost stává dominantní silou nejen na zemi a v cloudu, ale i ve vesmíru a ve zdravotnictví.

Tržní kapitalizace a cena akcií

Analytické modely pro rok 2030 pracují s odhadem tržní kapitalizace v rozmezí 3 až 5,3 bilionu dolarů. Při konzervativním růstu provozního zisku o 20 % ročně by Amazon mohl do roku 2030 dosáhnout provozního zisku 210 miliard dolarů. Pokud se akcie bude obchodovat za násobek 25x provozního zisku, její cena by se pohybovala kolem 492 dolarů za akcii.

Dlouhodobé predikce pro rok 2030 (Bull Case) dokonce hovoří o ceně přes 800 dolarů, pokud se Amazonu podaří plně integrovat AI do všech svých segmentů a úspěšně expandovat do nových vertikál.

Vesmírná internetová síť – Amazon Leo

Klíčovým motorem růstu po roce 2026 bude satelitní konstelace Amazon Leo (původně Projekt Kuiper). Amazon plánuje vynaložit 10 miliard dolarů na vybudování sítě 3 236 satelitů, která bude konkurovat Starlinku. Do července 2026 musí být na oběžné dráze polovina konstelace. Tato síť nebude sloužit jen pro koncové uživatele, ale především jako další vrstva pro cloudové zákazníky AWS, kteří potřebují konektivitu kdekoliv na planetě. Synergie mezi vesmírným internetem a cloudem představuje v horizontu 2030–2035 potenciálně miliardový byznys, který dnes trh ještě plně neoceňuje.

Zdravotnictví a nové vertikály

Amazon se v roce 2026 stále agresivněji prosazuje v oblasti zdravotní péče skrze služby Amazon Clinic a One Medical. Lobbistické úsilí firmy se zaměřuje na rozšíření telemedicíny a zjednodušení předepisování léků online. Analytici očekávají, že do roku 2030 by zdravotní služby mohly přispívat k tržbám částkou 75 až 100 miliard dolarů. Kombinace logistiky (doručování léků), dat (zdravotní záznamy v cloudu) a AI (diagnostika) činí z Amazonu vážného konkurenta pro tradiční zdravotnické systémy.

Z dlouhodobého hlediska je největším rizikem politický odpor vůči „příliš velké moci“. Pokud by však Amazon byl donucen odštěpit AWS, investoři by pravděpodobně získali akcie dvou vysoce ziskových a lídry trhu v oboru, což by mohlo celkovou hodnotu pro akcionáře dokonce zvýšit, jak naznačují některé modely „součtu částí“.

Amazon jako infrastruktura moderního světa

Na prahu roku 2026 se Amazon nachází v paradoxní situaci. Na jedné straně se stal největší společností světa podle tržeb, čímž potvrdil svou dominanci v retailu. Na straně druhé prochází obdobím nejistoty, kdy trh trestá jeho ambiciózní investiční plány do umělé inteligence.

Analýza však naznačuje, že pod povrchem krátkodobé volatility leží neuvěřitelně robustní fundament. Amazon ovládá kritické vrstvy moderní ekonomiky: cloud (AWS), digitální reklamu, logistiku a brzy i globální konektivitu (Leo). Jeho schopnost financovat tyto sázky z vlastního cash flow bez nutnosti vyplácet dividendy mu dává strategickou výhodu, kterou Walmart ani tradiční retailoví hráči nemohou nikdy dorovnat.

Pro investory se střednědobým až delším investičním horizontem představuje Amazon unikátní příležitost participovat na „čtvrté průmyslové revoluci“. I když cesta k roku 2030 bude lemována regulačními bitvami a vysokými výdaji, Amazon již mnohokrát v historii dokázal, že jeho schopnost přetavit krátkodobé ztráty v dlouhodobou nadvládu je jeho největší silou. Status největší společnosti světa není cílem, ale pouhým vedlejším produktem vize stát se infrastrukturou, bez které se moderní civilizace neobejde.

autor: Jakub Škopek, ECONET

Newsgate.cz podporuje mladou generaci ekonomů. ECONET je spolek bývalých i současných úspěšných absolventů Ekonomické olympiády, kteří své znalosti sdílí (nejen) se svými vrstevníky.