Mnozí z vás jistě slyšeli o úspěších Tesly v elektromobilitě. Teď ovšem přichází projekt, který Teslu od tohoto odvětví odsouvá zase o krok dále. A Elon Musk spustil tento projekt interní výroby AI čipů už v sobotu.

Projekt Terafab v Texasu není pro Teslu jen další továrna – je to strategický krok, kterým Tesla přestává být pouhou automobilkou a stává se plnohodnotnou technologickou entitou. S investicí 25 miliard dolarů buduje vlastní zázemí pro výrobu nejmodernějších 2nm polovodičů.

Oficiální sobotní start reaguje na Muskův předpoklad, že světové kapacity nebudou koncem dekády stačit nárokům umělé inteligence. Vlastní výroba 100 až 200 miliard čipů ročně Tesle zajistí:

- Nezávislost na externích dodavatelích a jejich výpadcích.

- Hardware na míru optimalizovaný přímo pro její neuronové sítě.

- Dominanci v oblasti autonomních systémů a robotiky díky kontrole nad celým technologickým řetězcem.

Od aut k AI monopolu – finanční a strategické dopady Terafabu

Tesla v projektu Terafab nebuduje jen továrnu, formuje jiný výrobní standard. Namísto oddělených dodavatelů integruje logiku, paměť i balení čipů pod jednu střechu. Výsledkem je čip AI5, který má být až 50x výkonnější než předchozí generace, a přitom spotřebuje jen 150 W (pro srovnání: konkurenční NVIDIA H100 vyžaduje 700 W).

Největším odklonem od tradice je přístup k čistotě. Zatímco běžní výrobci utrácejí miliardy za sterilní budovy, Tesla plánuje izolovat wafery v hermetických kontejnerech. To sice drasticky zlevňuje stavbu, ale vyvolává skepsi expertů kvůli extrémní citlivosti 2nm litografie (EUV) na jakoukoli kontaminaci.

Rychlost, která mění trh

Díky modulární architektuře a tempu výstavby v Giga Texas (kde se infrastruktura mění doslova před očima) míří Tesla na produkci 1 milionu waferů měsíčně. Pokud se tento ambiciózní plán podaří, Tesla by v horizontu několika let dokázala pokrýt objem výroby odpovídající 70 % dnešního giganta TSMC.

Zahájení projektu Terafab je další bod v čase, který naznačuje, že se chýlí ke konci éra, kdy byla Tesla vnímána primárně jako automobilka. Středobodem jejího zájmu se stává robotika a autonomní výpočetní technika. Možnost účastnit se hry ve světě AI boomu si však žádá obrovské zdroje a přináší nemalá rizika.

Cena za nezávislost a reakce trhu

Transformace se rychle propisuje do první linie fundamentů: struktury kapitálových výdajů (Capex). Jen pro rok 2026 Tesla vyčlenila přes 20 miliard USD, z čehož masivní část spolyká právě Terafab. Tento masivní odliv kapitálu nevyhnutelně vytvoří silný tlak na volné peněžní toky (Free Cash Flow), u kterých hrozí, že se v krátkodobém horizontu propadnou do záporných hodnot.

Při pohledu na aktuální čísla je zřejmé, že valuace již nyní odráží extrémní očekávání i obavy.

| Finanční ukazatel (k březnu 2026) | Hodnota |

| Tržní kapitalizace | 1,54 bilionu USD |

| Poměr P/E (Trailing) | ~384,4x |

| Hrubá marže (Gross Margin) | 18,03 % |

| Odhadované Capex pro 2026 | >20 miliard USD |

| EPS (Trailing Twelve Months) | 1,08 USD |

S poměrem ceny k ziskům blížícím se hodnotě 400 je jasné, že trh už dávno neoceňuje aktuální zisky z prodaných vozů. Na trhu tak logicky vzniká extrémní propast mezi analytiky. Medvědí tábor varuje před fundamentálním nadhodnocením a upozorňuje na to, že Tesle v tvrdém polovodičovém byznysu chybí potřebná exekuční praxe. To se odráží ve skeptických cílových cenách v pásmu 145–280 USD.

Sázka na novou nákladovou strukturu

Na druhé straně mince ale leží příslib obrovské efektivity. Vlastní výroba čipů by měla dramaticky změnit nákladovou strukturu budoucích produktů. Zejména u robotů Optimus, kde se počítá s produkcí v milionech kusů ročně, by byla trvalá závislost na externích dodavatelích čipů ekonomicky i logisticky naprosto neudržitelná.

Pokud Tesla tento krok zvládne, radikálně zlevní vývoj i provoz svých FSD systémů a robotiky. Býčí tábor analytiků proto vidí rok 2026 jako startovní čáru k největší růstové kapitole v historii firmy s cílovou cenou až 600 USD, poháněnou obrovskou energií z budování vertikálně integrovaného ekosystému, který na trhu zatím nemá konkurenci.

Směr volatility a očekávání trhu

Aktuální hodnota společnosti je z velké části postavená na předpokladu, že integrace projektu Terafab proběhne hladce. Trh v podstatě neoceňuje současný stav, ale spoléhá na budoucí výsledky. Vzhledem k technologické náročnosti výroby polovodičů stačí i realizační zdržení k tomu, aby investoři začali pochybovat o naplnění plánů. Očekávání jsou nastavena vysoko a proto by případná korekce směrem dolů byla poměrně citelná.

Růstový potenciál závisí na reálné exekuci. Pokud firma úspěšně spustí vlastní výrobu 2nm čipů, zbaví se závislosti na externích dodavatelích a výrazně zlevní provoz svých systémů pro autonomní řízení a robotiku. Úspěšná realizace by potvrdila její strategickou výhodu a vedla by k dalšímu postupnému zhodnocení.

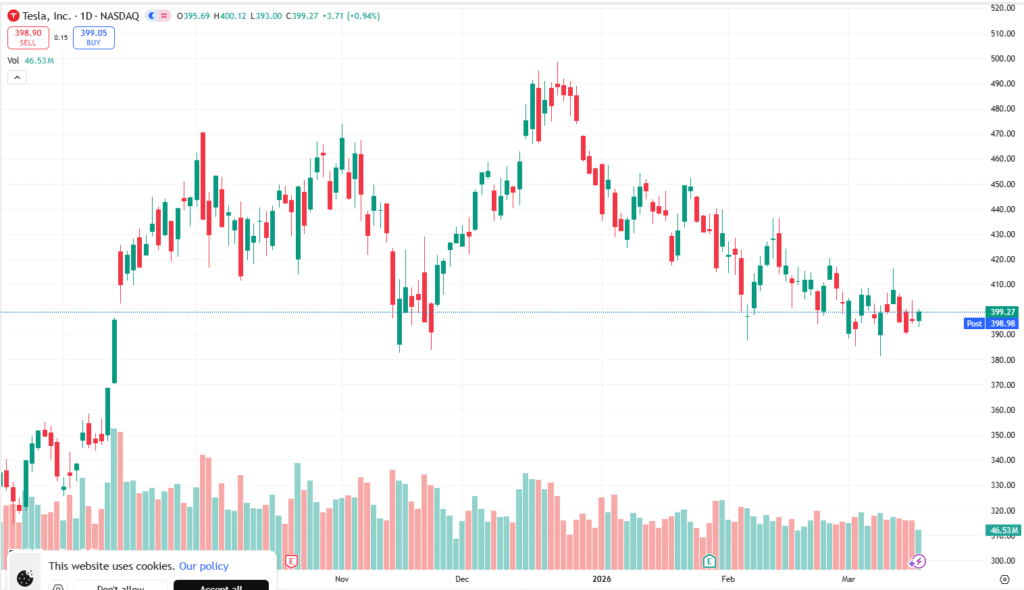

Technická analýza trhu – Anchored VWAP a cenové úrovně

Trh se nyní nachází v situaci, kdy se testuje trpělivost investorů. Aktuální cena se pohybuje kolem 400 USD a odráží vysoká očekávání spojená s nedávným oznámením o vlastní výrobě polovodičů. Pokud však Tesla v nejbližších dnech nepředloží reálné vizuální důkazy o zahájení stavby nové továrny (Terafab), nebo pokud se začnou v datech objevovat pochybnosti o časovém harmonogramu, může optimismus rychle vyprchat. Investoři už nechtějí slyšet další ambiciózní plány, ale potřebují vidět exekuci v přímém přenosu – ať už skrze dronové záběry ze staveniště, nebo potvrzení dodávek výrobních technologií.

Pro pochopení toho, proč jsou zrovna tyto hodnoty důležité, se využívá ukazatel AVWAP (Anchored VWAP). Zjednodušeně jde o průměrnou cenu akcií, do které se započítává i to, kolik se jich v daný moment prodalo, a počítá se vždy od nějakého konkrétního a důležitého data v minulosti. Ukazuje to psychologické úrovně, kde mají velcí investoři svůj „bod nula“ a kde budou pravděpodobně své pozice bránit, nebo se jich zbavovat.

Podle tohoto ukazatele vidíme v grafu dvě hlavní bariéry:

- Strop (Rezistence) kolem 408–410 USD: Zde leží průměrná cena od lednového oznámení finančních výsledků a únorových zpráv. Když se cena přiblíží k této hodnotě, objevuje se prodejní tlak.

- Podlaha (Support) u 390–393 USD: Zde se nachází dlouhodobější průměr a „betonová“ záchytná síť trhu.

Aktuálně je pozitivním signálem, že se trh u hranice 390 USD stabilizuje a konsoliduje. Očekávané spuštění projektu koncem týdne dává prostor pro vyjasnění situace. Pokud zprávy naplní očekávání, tato podpora by měla zafungovat a cena získá pevný technický základ pro možný posun k vyšším úrovním.

Insider aktivita a vlastnická struktura

Analýza aktivity insiderů v posledních 12 měsících (březen 2025 – březen 2026) odhaluje výraznou převahu prodejních transakcí nad nákupními. Tento trend je často interpretován jako indikátor toho, že management společnosti považuje aktuální ocenění za vysoké, nebo se zajišťuje proti budoucí nejistotě spojené s realizací extrémně nákladných projektů typu Terafab.

Za posledních 90 dní (prosinec 2025 – březen 2026) byla čistá hodnota insider transakcí celkem 38,3 milionu USD. Nebyly zaznamenány žádné otevřené nákupy akcií ze strany ředitelů nebo klíčových důstojníků.

| Insider | Funkce | Datum | Objem (akcie) | Hodnota (USD) |

| Vaibhav Taneja | CFO | 6. března 2026 | 96 984 (prodej) | ~2,43 mil. |

| Kathleen Wilson-Thompson | Director | 25. února 2026 | 25 731 (prodej) | ~10,69 mil. |

| Kimbal Musk | Board Member | Únor 2026 | 56 820 (prodej) | ~25,60 mil. |

| James R. Murdoch | Board Member | Leden 2026 | 120 000 (prodej) | ~52,08 mil. |

Je pozoruhodné, že k prodejům dochází v době, kdy Tesla oznamuje největší technologickou expanzi ve své historii. Zejména prodej CFO Vaibhava Taneji ve výši 2,4 milionu USD jen několik dní před ohlášeným spuštěním Terafabu může vyvolávat otázky ohledně krátkodobých finančních tlaků.

Insider vlastnictví jako celek tvoří 24,9 % společnosti, což je stále vysoké číslo zajišťující soulad zájmů managementu s akcionáři, ale trend „vybírání zisků“ u horní hranice cenového rozpětí (450–490 USD) byl v posledním roce konzistentní.

Muskova vize: Terafab jako základní kámen „Amazing Abundance“

Strategické zaměření Tesly pod Muskovým vedením směřuje k vizi, kterou nazývá „Amazing Abundance“ (úžasný nadbytek). Tato vize, popsaná v Master Plan Part 3, předpokládá svět, kde je energie udržitelná a práce je vykonávána autonomními stroji. Terafab je v tomto schématu chybějícím článkem.

Musk argumentuje, že pro dosažení plné autonomie a nasazení miliard humanoidních robotů je zapotřebí výpočetní výkon, který současné ekonomické modely nedokáží pojmout. Terafab má umožnit výrobu čipů v takovém měřítku a při takových nákladech, že „inteligence“ se stane komoditou. Tato vize zahrnuje i úzkou spolupráci s projektem xAI, Muskovou novou společností pro umělou inteligenci. Spekuluje se, že xAI by mohla využívat čipy z Terafabu nejen v robotech, ale i v masivních datových centrech, a dokonce i v orbitálních stanicích SpaceX.

Zároveň se Musk snaží o změnu paradigmatu v rychlosti technologického pokroku. Zatímco lídři trhu jako NVIDIA nebo AMD dodržují roční cyklus vydávání nových architektur, Musk u Terafabu a AI čipů hovoří o devítiměsíčním cyklu. Tato agresivní kadence má za cíl vytvořit technologický náskok, který konkurenti závislí na výrobních cyklech externích sléváren nebudou schopni dohnat.

Terafab vs. Zavedení hráči

Aby bylo možné pochopit rozsah projektu Terafab, je nutné jej zasadit do kontextu globálního polovodičového průmyslu. Investice 25 miliard USD je sice masivní, ale stále tvoří jen zlomek nákladů, které vynakládá TSMC na své nové kapacity. Například fabrika TSMC v Arizoně je projektována na náklady přesahující 65 miliard USD.

| Entita / Projekt | Investice (odhad) | Cílový uzel | Strategie |

| Tesla Terafab | $25B | 2 nm | Plná vertikální integrace (vlastní potřeba) |

| TSMC Arizona | $65B+ | 2–3 nm | Slévárenský model (pro více zákazníků) |

| Intel Foundry | $100B+ | 1.8A/2 nm | Obnova výrobního prvenství v USA |

| Samsung Taylor | $17B+ | 3–4 nm | Riskantní produkce a expanze v USA |

Tesla se nepokouší konkurovat TSMC jako zakázkový výrobce čipů pro ostatní (alespoň ne v první fázi). Pokud Terafab uspěje, Tesla se stane tak hluboce vertikálně integrovanou, že přestane být zákazníkem, ale stane se výrobcem polovodičů. To jí dává obrovskou výhodu v maržích u produktů s vysokou přidanou hodnotou, jako je Optimus.

Analýza rizik a historické paralely (Projekt 4680)

Největším varováním pro investory v roce 2026 zůstává historie projektu bateriových článků 4680. Před šesti lety Tesla slibovala podobnou revoluci v energetice a nákladech na vozidla.

- Nenaplněné sliby: Cíl 100 GWh produkce do roku 2022 byl splněn jen zlomkem, v roce 2025 byla produkce stále jen kolem 20 GWh.

- Technické selhání: Revoluční suchý proces potahování elektrod, který měl drasticky snížit Capex, se ukázal být extrémně obtížným pro masovou výrobu katod.

- Důsledek pro produkt: Baterie 4680 jsou v březnu 2026 používány pouze v Cybertrucku, který někteří analytici označují za komerční neúspěch z hlediska objemů.

Riziko, že Terafab potká podobný osud, je reálné. Výroba 2nm polovodičů s EUV litografií je technicky mnohem náročnější než výroba lithium-iontových baterií. Tesla musí překonat fyzikální limity na atomární úrovni a zároveň vybudovat talentovou základnu, kterou v minulých letech spíše ztrácela. Pokud Terafab sklouzne do letitých zpoždění, vysoké Capex zatíží rozvahu společnosti bez odpovídajícího přínosu k zisku, což by mohlo vést k revizi valuace směrem dolů k násobkům běžným v automobilovém sektoru (P/E 10–20 namísto 400).

Hon za vyšší marží

Analýza projektu Terafab ukazuje na ambiciózní pokus nového vyzyvatele v technologickém průmyslu. Tesla se pod tlakem klesajících marží v automobilovém segmentu (pokles z 25 % na 18 % v průběhu roku 2025) rozhodla k útěku vpřed do oblasti s nejvyšší možnou marží – do vlastního křemíku pro umělou inteligenci.

Klíčové body pro investory a pozorovatele k březnu 2026:

- Fundamenty: Společnost je v režimu extrémně vysokých investic, které ohrožují krátkodobou ziskovost a cash flow, ale budují potenciální „příkop“ (moat) v oblasti AI a robotiky.

- Valuace: Aktuální cena ~400 USD s P/E ~400 vyžaduje bezchybnou exekuci projektu Terafab a rychlou monetizaci FSD. Jakékoli zaváhání může vést k testování hlubokých technických podpor u 320–340 USD.

- Rizika: Sortino ratio 0,97 potvrzuje, že Tesla zůstává vysoce rizikovým aktivem s náchylností k prudkým propadům. Historický precedens projektu 4680 nabádá ke střízlivosti vůči časovým horizontům, které Musk prezentuje.

autor: Jakub Škopek, ECONET

Newsgate.cz podporuje mladou generaci ekonomů. ECONET je spolek bývalých i současných úspěšných absolventů Ekonomické olympiády, kteří své znalosti sdílí (nejen) se svými vrstevníky.