Japonský yen je globálně nejlevnější měnou pro půjčování. Tato skutečnost vytvořila strategii, která tiše pohybuje s kapitálem v objemech, které přesahují HDP středně velkých ekonomik. Když se tento mechanismus začne rozpadat, neotřesou se jen tokijské burzy, ale i akciové trhy v New Yorku, dluhopisy v Londýně a emerging markets od Brazílie po Indii. Právě yen carry trade je tichým motorem, který po desetiletí pohání globální apetit po riziku, aniž by o něm většina investorů věděla.

Půjč si levně, investuj draze

Představte si, že si v Japonsku půjčíte milion yenů při úrokové sazbě 0,1 %. Tyto peníze okamžitě převedete na americké dolary a uložíte je do amerických státních dluhopisů, které vám vynáší 4,5 %. Váš zisk je rozdíl těchto dvou sazeb, tedy 4,4 %, aniž byste cokoliv skutečně vyrobili nebo prodali. Právě tomuto postupu se říká carry trade.

Japonsko je pro tuto strategii ideálním zdrojem levných peněz už více než dvě desetiletí. Japonská centrální banka (Bank of Japan) udržovala úrokové sazby blízko nuly nebo dokonce v negativním území od počátku tisíciletí jako prostředek boje proti chronické ekonomické stagnaci a deflaci. Zatímco zbytek světa zdražoval úvěry, Tokio je nabízelo prakticky zadarmo.

Mechanismus je tedy ve své podstatě jednoduchý: investor si půjčí v yenech za minimální náklady, převede je do jiné měny a investuje tam, kde mu trh nabídne vyšší výnos. Může to být americký dluhopis, brazilský akciový index, nemovitosti v Austrálii nebo třeba technologické akcie na Nasdaq. Zisk mu plyne po celou dobu, dokud jsou splněny dvě podmínky: japonské sazby zůstávají nízko a yen výrazně neposiluje. Každé další zdražení úvěrů totiž automaticky snižuje atraktivitu carry trade, protože zužuje výnosový rozdíl, ze kterého celá strategie žije.

Klíčové je pochopit, že tento obchod nefunguje v malém. Odhadovaný objem globálních pozic navázaných na yen carry trade se podle Bank for International Settlements pohybuje v řádu stovek miliard až jednotek bilionů dolarů. Pro srovnání: celý český státní dluh činí přibližně 3,6 bilionu korun, tedy zhruba 172 miliard dolarů. Yen carry trade ho tedy svým objemem mnohonásobně převyšuje. Nejde tedy o okrajovou spekulaci hedgeových fondů, ale o strukturální pilíř, na němž stojí část globální finanční architektury.

Co to znamená pro vaše investiční portfolio

Možná si teď říkáte, že yen carry trade je záležitost velkých hráčů a vás se netýká. Opak je pravdou. Když hedgeové fondy a institucionální investoři masivně přesouvají kapitál z Japonska do rizikovějších aktiv, tlačí jejich ceny nahoru. Část výnosů, které jste za poslední dekádu viděli na amerických technologických akciích nebo na emerging markets, byla poháněna právě tímto přílivem levných yenových peněz. Carry trade tedy nepřímo nafukoval hodnotu portfólií milionů drobných investorů po celém světě, aniž o tom tušili.

Problém nastává ve chvíli, kdy se tento tok obrátí. Pokud velcí investoři začnou carry trade hromadně uzavírat, musí prodat aktiva, do kterých předtím investovali, a za získané peníze nakoupit zpět yeny ke splacení půjčky. Tento mechanismus způsobuje, že v momentě turbulencí klesají zdánlivě nesouvisející aktiva najednou.

Srpen 2024 jako varování

Nejde o hypotetický scénář. V srpnu 2024 stačilo jediné překvapivé zvýšení sazeb Bank of Japan o 0,15 procentního bodu, aby se globální trhy otřásly. Během 72 hodin Index Nikkei propadl o více než 12 % a technologické akcie v USA ztratily během dvou dnů biliony dolarů tržní kapitalizace. Investor, který ten den držel ETF na americký technologický sektor, pocítil důsledky rozhodnutí japonské centrální banky, aniž by o yen carry trade kdy slyšel. Právě tohle dělá tuto strategii záludnou: její rozpad nepřichází s varováním a nezasáhne jen ty, kteří ji vědomě provozují.

Pro běžného investora z toho plyne jedna zásadní poučka: diverzifikace napříč trhy nezaručuje ochranu, pokud jsou tyto trhy financovány ze stejného zdroje. A v případě yen carry trade velmi často jsou.

Japonsko 2026: rekordní index, rekordní výnosy, slabý yen

Nikkei 225 se v dubnu 2026 pohybuje na historických maximech kolem 59 700 bodů. Na první pohled skvělá zpráva. Jenže souběžně s tím se děje něco, co carry trade investory budí ze snu: výnosy desetiletých japonských dluhopisů dosáhly 2,43 %, nejvýše od roku 1999, a dvouletý výnos vyšplhal na maximum od roku 1996.

To je zásadní signál. Rostoucí výnosy japonských dluhopisů přitahují japonský kapitál zpět domů. Proč riskovat v zámoří, když domácí dluhopisy konečně něco vynášejí? Jakmile se tento přesun zrychlí, investoři mohou začít hromadně uzavírat carry trade pozice, prodávat zahraniční aktiva a nakupovat zpět yeny. Vývoj výnosu japonského desetiletého dluhopisu je zobrazen na grafu.

Výnos japonského desetiletého dluhopisu za posledních 27 let

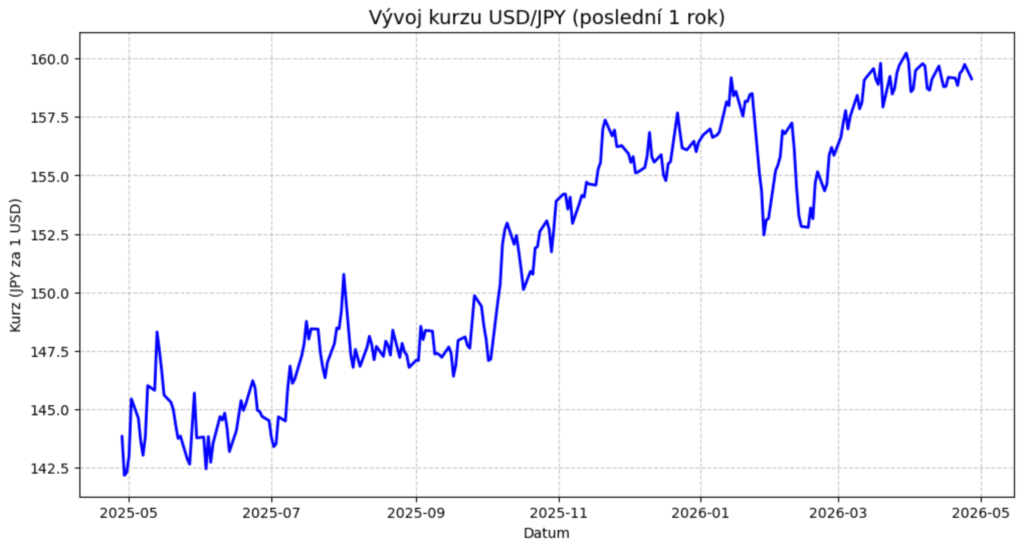

Kurz yenu přitom zůstává pod tlakem a v dubnu 2026 se pohybuje kolem 159 yenů za dolar, přičemž japonské ministerstvo financí nevylučuje devizovou intervenci. Slabý yen carry trade zatím prodlužuje, ale je to dvojsečná zbraň: čím déle yen slábne, tím prudší může být jeho následný obrat a tím bolestivější rozpad celé strategie. Vývoj kurzu USD/JPY za poslední rok je znázorněn na grafu.

Tichá hrozba, nebo řízený ústup?

V první čtvrtině roku 2026 analytici z BCA Research označují yen carry trade za tikající časovanou bombu, která je zranitelná vůči masivnímu rozvinutí pozic. Zároveň ale nejde o okamžitý kolaps. Situaci nejlépe vystihuje termín „řízený ústup“: velké hedgeové fondy pomalu snižují své yenové pozice, avšak panika zatím nenastala.

Pokud Bank of Japan bude pokračovat v postupném zdražování úvěrů a yen posilovat kontrolovaně, carry trade se může rozvinout způsobem, který trhy zvládnou vstřebat. Problém nastane ve chvíli, kdy do hry vstoupí vnější šok, výrazný geopolitický otřes, nebo například prudký výprodej amerických akcií, to vynutí nutnou nečekanou agresivní intervenci Bank of Japan. Tehdy se z řízeného ústupu může stát lavina.

Seniorní stratég James Stanley upozorňuje, že stabilita amerického dolaru dnes stojí na pokračujících tocích z yen carry trade. Pokud se tyto toky obrátí, dopady nepocítí jen kurz USD/JPY, ale i euro, libra a prakticky celý globální devizový trh najednou.

Důležité je sledovat tři klíčové signály: tempo zvyšování sazeb Bank of Japan, kurz yenu vůči dolaru a výnosy japonských dluhopisů. Pokud všechny tři začnou zároveň ukazovat stejným směrem (yen bude posilovat, sazby se budou zvyšovat a výnosnost dluhopisů bude atraktivnější) , čas na opatrnost nastane dříve, než si většina investorů uvědomuje.

Konec éry levných peněz

Yen carry trade se nemění přes noc. Bank of Japan zdražuje úvěry postupně a trhy zatím drží. Kapitál z Tokia se ale pomalu vrací domů a výnosový rozdíl, ze kterého celá strategie žila, se neúprosně zužuje.

Jestli přijde řízený ústup nebo náhlá lavina, záleží na třech číslech: tempo japonských sazeb, kurz USD/JPY a výnosy japonských dluhopisů. Ty ukážou, kam se bude carry trade skutečně ubírat.

autor: Jan Josífko, ECONET

Newsgate.cz podporuje mladou generaci ekonomů. ECONET je spolek bývalých i současných úspěšných absolventů Ekonomické olympiády, kteří své znalosti sdílí (nejen) se svými vrstevníky.