V prostředí, jako je to dnešní, se špatná nálada šíří poměrně rychle. Mnoho lidí v rámci aktuálního tržního výprodeje upozorňuje například na propad jihokorejských akcií, kde dokonce došlo k aktivaci tzv. záchranných brzd obchodování hned dva dny po sobě. Je potřeba si uvědomit, že jihokorejský trh je specifický vysokým podílem retailových investorů, kteří obvykle obchodují s využitím finanční páky, což celou situaci umocňuje. Na celkové náladě to ale příliš nepřidá.

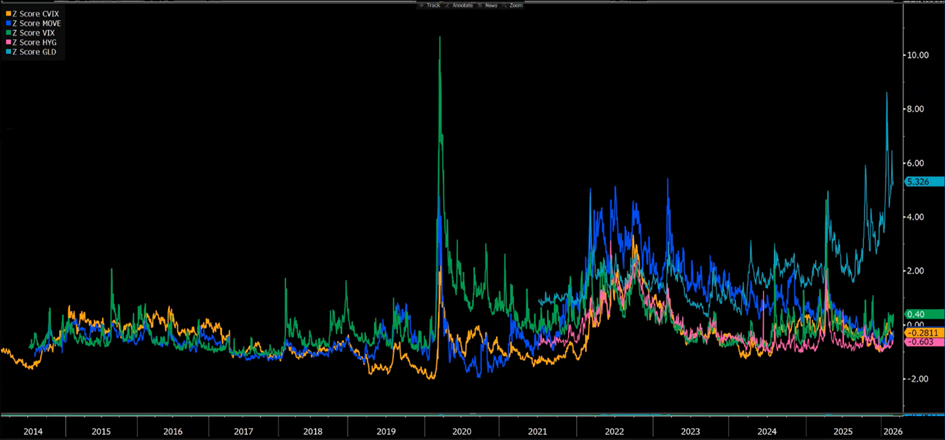

Podíváme-li se na dosavadní tržní podmínky, zajímat by nás měla především volatilita. U řady aktiv v posledních dnech vzrostla. Z historického srovnání (viz graf) však u většiny aktiv nevidíme výraznější výkyvy. Vybočují drahé kovy, u ostatních tříd aktiv zůstává situace relativně umírněná – zejména pokud ji srovnáme s pandemií nebo s rokem 2022, kdy došlo ke globálnímu růstu úrokových sazeb.

Nikde není dáno, že se situace nemůže zhoršit. Výrazným rizikovým faktorem by v takovém případě byl nárůst sázek na obrat v měnové politice: od úrokové stability (v případě ECB) či očekávání poklesu sazeb (u Fedu) směrem k možnosti jejich zvýšení. Zde je potřeba mít na paměti, jak centrální banky pracují s inflačními riziky. Nabídkový šok (například vyšší ceny ropy) je pro ně odlišný problém než šok poptávkový. Důležitou roli přitom hrají inflační očekávání, která se zatím – zejména ta dlouhodobá – nijak zásadně nezměnila.

Dosavadní tržní vývoj má nádech paniky, stále ale nejde o krizovou situaci, jakou jsme viděli během pandemie nebo po ruském napadení Ukrajiny. Trh si prochází pročištěním skrze deleveraging, ale signály nedostatku likvidity nejsou nijak silné. Co se vrací do hry, je role dolaru, který zjevně funguje jako bezpečný přístav. Pomáhá mu i přehodnocení výhledu – tedy očekávání pomalejšího tempa snižování amerických sazeb – stejně jako pozice Spojených států v současné situaci, od energetických zásob až po vojenskou sílu.

Neměli bychom ale zapomínat, že Donald Trump se pohybuje po tenkém ledě. Zásah v Íránu velká část americké veřejnosti neschvaluje. A pokud se růst cen ropy a zemního plynu přenese i do americké ekonomiky a zdraží domácnostem citlivě sledované položky, například pohonné hmoty, politické body to Trumpovi před volbami do Kongresu příliš nepřidá.

autor: Jan Berka, hlavní ekonom Portu